Desde nuestra querida España a la que cantaba Cecilia, siempre pensamos que los tipos de interés negativos eran algo anecdótico, una cosa de suizos y japoneses que estaban, cada uno por sus motivos, fuera de las reglas económicas comúnmente aceptadas. Hoy, los tipos de interés negativos comienzan a ser algo consustancial con el día a día de los inversores y, especialmente, de los Estados y sus Tesoros. Por ello, pensando en los primeros, quiero exponer en este post cómo afrontar la nueva realidad del ahorro y la inversión en el mundo de la represión financiera.

El origen está en los bancos centrales

He contado en muchas ocasiones en este blog en qué consiste el fenómeno de la represión financiera: los bancos centrales mantienen los tipos de interés artificialmente bajos con el fin de liberar renta a los deudores para que éstos puedan consumir e invertir más y que los Estados consigan devolver su deuda emitida ayudados por una carga de intereses cada vez menor.

Así las cosas, algunos bancos de la Eurozona están ya cobrando intereses negativos en depósitos bancarios, repercutiendo así al cliente el coste que les supone depositar su dinero en el BCE (recuerdo que la facilidad de depósito del regulador europeo se sitúa en el -0,4%). Me temo que los ahorradores españoles no tendremos que esperar mucho para sufrir también tipos negativos en nuestros depósitos, sobre todo si la entidad nos considera clientes “no vinculados”, expresión equivalente a ser poco rentables para ella por no contar con otros productos bancarios o de inversión.

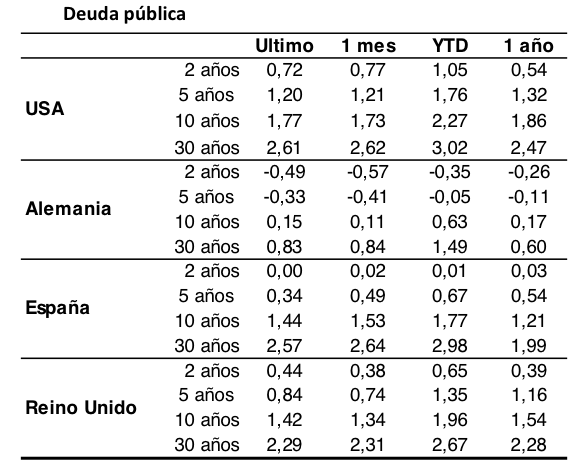

Como nos recordaba la pasada semana Agustín Monzón en la edición en papel de Expansión, el Tesoro español lleva un año financiándose a corto plazo con tipos negativos y ha emitido ya más de 50.000 millones de euros con tasa negativa. De esta forma, en la última subasta, se vendieron las letras a 6 meses con una rentabilidad del -0,142% y las de doce meses, también en negativo, del -0.076%. El resto de plazos de la curva de tipos de interés en España tampoco facilita alegrías al inversor y menos todavía la de los países core de Europa (el tipo de interés a 5 años alemán se sitúa en el -0,36% y el de 10 años en el 0,1%). Como refleja la siguiente tabla, sólo en la deuda pública en libras y dólares pueden verse rentabilidades algo más elevadas entre los países desarrollados, dentro de una evolución de tipos descendente prácticamente en todas las referencias que se ha acentuado desde el comienzo de 2016 (columna YTD):

Fuente: Informe de Estrategia de abril de Banca March

Las paradojas de Zenon

Bill Gross, gestor de renta fija del grupo Janus Capital y cofundador en su día de Pimco (mayor gestora de bonos del mundo) y al que cito con frecuencia en este blog, escribía en su última carta a inversores sobre las dificultades que acarrean a los ahorradores unos tipos de interés tan bajos y comparaba esta situación con las paradojas de Zenon.

Zenon fue un filósofo griego que vivió en el siglo V a.C. y es conocido por sus paradojas o aporías en las que, entre otras cosas, negaba la existencia del movimiento. Fue, además, el primero en utilizar la demostración llamada ad absurdum (reducción al absurdo). Es éste el enfoque que utiliza Gross para hacer un paralelismo con la también, aparentemente, absurda idea de que los inversores compren renta fija cuando, haciéndolo, van a perder dinero. El gestor estadounidense plantea que muchos inversores, alineándose con una paradoja contraria a la razón, creen que nunca perderán pese a comprar activos con tasas negativas gracias a la revalorización de su precio antes de vencimiento.

Al final, considera Gross que los banqueros centrales de los países desarrollados se encuentran en una paradoja carente de lógica y de difícil salida, la cual está deteriorando las bases del modelo capitalista (los tipos a cero hacen al sistema inviable) y de algunos de sus principales catalizadores: la banca, las compañías de seguros, los fondos de inversión y de pensiones y, finalmente, los inversores. La única salida a este diabólico rompecabezas se encuentra en el crecimiento económico de los países. Pero, por ahora, éste no llega con la suficiente fuerza y a los bancos centrales se les acaba el tiempo… ¿Puede esto empeorar la perspectiva de la inversión para los próximos años en cualquier tipo de activo? Seguramente, si no se empiezan a percibir pronto síntomas de mejora en los PIB de las principales zonas económicas, así es.

Las alternativas de inversión a la renta fija no están ayudando

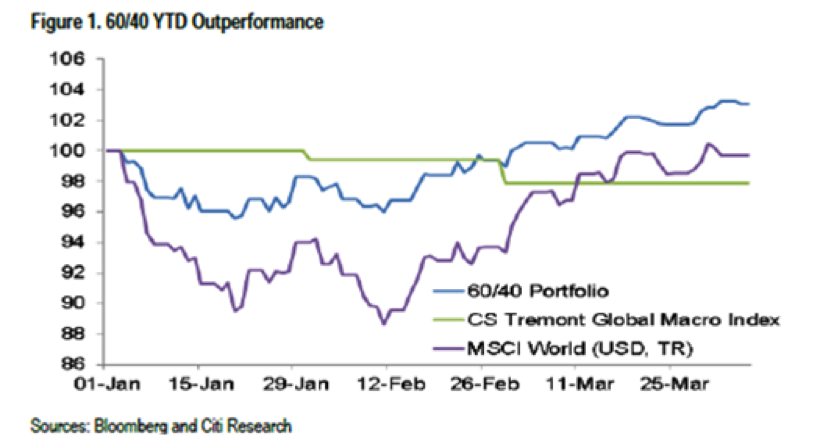

La renta variable y la gestión alternativa son las principales opciones distintas a la renta fija para la inversión financiera. Pero observen este gráfico que proporciona el departamento de análisis de Citi:

Muestra cómo en lo que llevamos de año la inversión en bolsas desarrolladas (representada por el índice MSCI World) y en fondos de inversión alternativa (representada por el índice CS Tremont Global Macro Index) ha quedado por detrás de una cartera mixta (renta fija y variable).

Entonces, si la renta variable y la gestión alternativa por si solas no son una buena base para una cartera de inversión y los activos de renta fija ofrecen una rentabilidad cercana a cero o negativa, ¿qué combinación de activos permite en este entorno encontrar algo de rentabilidad con estabilidad para una inversión financiera y a qué expectativa de retorno se puede aspirar? Continuará…