La pasada semana, describía en este blog cómo el entorno de tipos de interés cercanos a cero o negativos estaba modificando algunas de las reglas comúnmente aceptadas para el ahorro y la inversión e incluso afectando al propio modelo capitalista. En este contexto, se complica enormemente la obtención de rentabilidad con cierta estabilidad en los mercados financieros. Hoy veremos, desde un punto de vista práctico, los cambios en las carteras de inversión motivados por este fenómeno.

El punto de partida no ha variado

Leía en un reciente informe del área de Wealth Management de Deutsche Bank titulado The limits of monetary policy: Are central banks losing their magic touch?, un completo análisis de las implicaciones para el inversor de las políticas ultra expansivas de los banqueros centrales. En él se exponían cuatro ideas indispensables en la creación de una cartera de inversión:

- Establecer de antemano y con realismo un objetivo de rentabilidad y el plazo razonable para conseguirla.

- Determinar los distintos riesgos a los que puede enfrentarse la cartera y prever “airbags” para protegerla.

- Diversificar manteniendo siempre, por un lado, la máxima flexibilidad en la elección del tipo de activo y, por otro, un respeto absoluto al nivel de riesgo Ampliar el universo de activos es hoy conditio sine qua non en cualquier enfoque inversor que asuma algo de riesgo.

- Contar con el máximo conocimiento y herramientas para todo lo anterior.

Al final, se trata de aplicar los criterios fundacionales imprescindibles en cualquier cartera de inversión como nos recuerda la teoría moderna de carteras pues, pese a las debilidades cualitativas de ésta, sus reglas básicas son hoy más necesarias que nunca para transitar por la sinuosa carretera en que se han convertido los mercados financieros.

Pero los banqueros centrales están cambiando algunos parámetros

Como contaba hace unos días en la primera parte de este post, los bancos centrales han impulsado el fenómeno de la represión financiera consistente en el mantenimiento de unos tipos de interés artificialmente bajos con el fin de liberar renta a los deudores para que éstos puedan consumir e invertir más y que los Estados consigan devolver su deuda emitida ayudados por una carga de intereses cada vez menor.

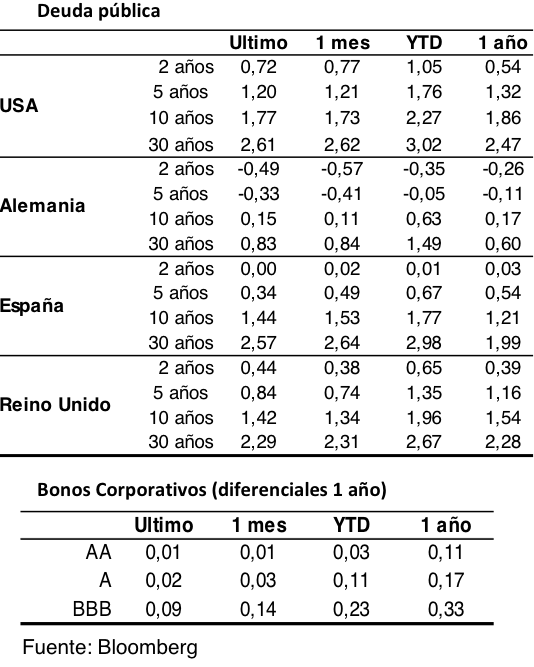

De esta manera, las rentabilidades que ofrece la renta fija, pública y privada, se mueven en niveles ínfimos como nos muestra la siguiente tabla del Informe de Estrategia de abril de Banca March que incluyo de nuevo a continuación:

Este bajísimo nivel de los tipos de interés obliga a los inversores a incurrir en mucho más riesgo que en el pasado partiendo del mismo objetivo de rentabilidad.

Adaptar la cartera debido a la estrategia de los bancos centrales

La alternativa es evidente: aceptar una menor rentabilidad para nuestro dinero o elevar el nivel de riesgo de nuestra distribución de activos para mantener el objetivo de rentabilidad del pasado.

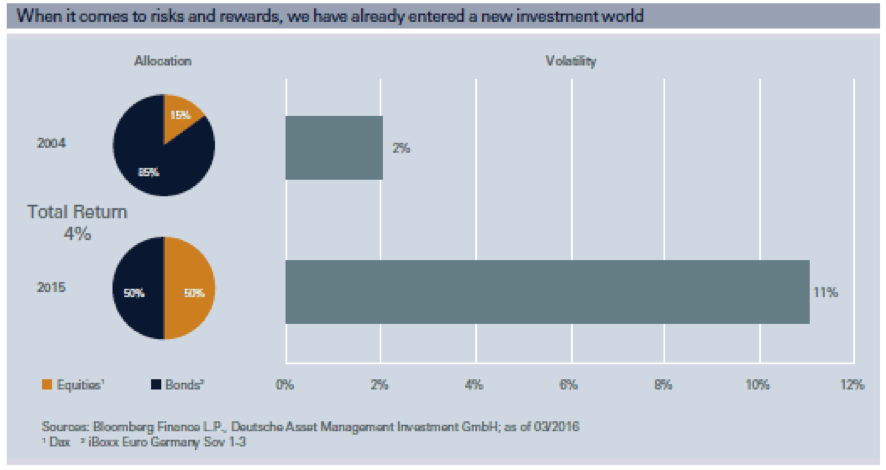

En la siguiente tabla que aparece en el informe de Deutsche Bank citado al principio de este post, se muestra claramente cómo en 2004, para conseguir una rentabilidad esperada del 4%, bastaba con asumir una volatilidad del 2% a través de una cartera formada por el 85% de renta fija y el 15% de renta variable. En cambio, en 2015, para el mismo nivel de rentabilidad del 4%, debía contar con un 50% de renta fija y un 50% renta variable y aceptar una volatilidad del 11%: ¡5 veces más riesgo que en el pasado! Como imaginarán, en el presente año 2016 no ha variado en forma alguna la proporción descrita.

Asesoramiento profesional y calidad de la gestión

Dado que la postura de los bancos centrales, especialmente la del europeo, no se prevé que cambie durante los próximos años, a los inversores no nos queda otra opción que llevar a cabo la reflexión explicada en este post y adaptar nuestras inversiones al complejo entorno actual tan perjudicial para el ahorro. Recurrir al mejor asesoramiento profesional posible se convierte en una necesidad para todo inversor que quiera obtener una rentabilidad superior a la que ofrecen los tipos a corto que es prácticamente nula. A través de él, un inversor debería alcanzar:

- la suficiente flexibilidad y dinamismo en la asignación de inversiones,

- y una buena selección de gestores activos que tengan un historial favorable de generación de alfa (rentabilidad más allá de lo que se obtendría con una cartera indexada).

Feliz semana a todos.