Para disgusto de los inversores en Renta Fija, el año 2018 ha comenzado con un salto en las rentabilidades de los bonos y bajada, por tanto, de sus precios. Como comentaba aquí la pasada semana, es muy probable que los fondos de inversión monetarios y los de Renta Fija tradicional denominada en Euros acaben este ejercicio en terreno negativo. Además, los bajísimos niveles en que se encuentran las TIRes (rentabilidades) de la Renta Fija, hacen que la sensibilidad del precio de los bonos a los desplazamientos de la curva de tipos sea superior a lo habitual. En definitiva, la necesidad de buscar soluciones de inversión para la parte menos agresiva de la cartera es apremiante. Hoy explicaré brevemente en esta entrada otra alternativa que complementa a las que ya describí en este blog hace unos días.

Por qué están subiendo las rentabilidades: China, el BCE y Gross

Recientemente, hemos conocido que:

– Autoridades chinas han recomendado ralentizar o incluso parar la compra de bonos estadounidenses (treasuries) ante la progresiva retirada de estímulos de los Bancos Centrales y la debilidad del Dólar (puede haber otras razones detrás de ello ligadas al expansionismo chino que analizaremos en otra ocasión).

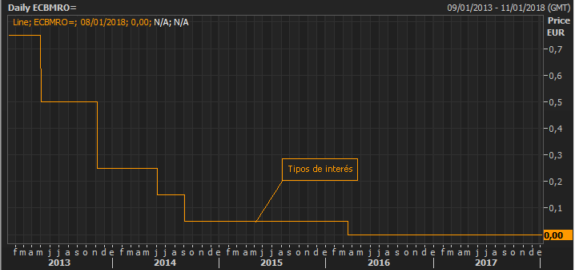

– Las actas de la reunión del BCE de diciembre pasado confirman la intención de la autoridad monetaria europea de retirar poco a poco los estímulos monetarios, vista la mejora del crecimiento, y de dejar atrás la promesa de comprar bonos hasta que la inflación vuelva al objetivo del 2%.

– Bill Gross, gestor y gurú del mercado de bonos, ha vuelto a insistir en que el mercado alcista de la Renta Fija ha finalizado y que comienza una nueva y difícil época para los bonos.

Todo ello reafirma lo explicado al principio de este post y lleva a muchos analistas y gestores a dar la bienvenida al “bear market” (mercado bajista) en la Renta Fija.

El mercado de préstamos (loans)

El hecho de que el crecimiento se mantenga firme en muchos lugares del mundo, incluida Europa, genera oportunidades atractivas en determinados sectores del crédito. Uno de ellos es el de los préstamos senior líquidos corporativos y bonos a tasa flotante. Se trata de la posibilidad de invertir de manera diversificada en la financiación de compañías europeas de la economía real sobreponderando los activos con tipo variable (se reduce así el riesgo de subida de tipos explicado más arriba) y la generación de rentas vía cobro de cupones (normalmente con frecuencia trimestral). Estamos ante una de las alternativas que ofrece en la actualidad un mejor ratio rentabilidad/riesgo dentro del mundo de los activos ligados a la Renta Fija.

La gestión de este activo requiere un profundo análisis de riesgos por país, sector, emisor, duración, cupón, calidad crediticia y liquidez, todo ello dirigido a lograr la mejor selección activa de títulos y rotación sectorial en función del entorno macroeconómico de cada momento. Varias gestoras de fondos extranjeras, como T. Rowe Price, y alguna española, como Arcano, cuentan con vehículos de inversión con amplio recorrido histórico y demostrada expertise en su gestión. El hecho de poner este tipo de fondos de inversión al alcance del inversor español es una gran ventaja para la diversificación de la parte de la cartera que aspira a un comportamiento más estable en situaciones de alta volatilidad de otros tipos de activo (como la Renta Fija tradicional o la Renta Variable).

Amplitud de miras

Nos encontramos en un entorno en el que a los inversores en Renta Fija no les queda otra opción que ampliar sus horizontes y diversificar sus carteras para cumplir los objetivos de riesgo y rentabilidad deseados. De no hacerlo, como explicaba al principio, la probabilidad de acabar el año con rentabilidad negativa es muy elevada. Asesórense bien y sean prudentes.