Entre los riesgos que los mercados financieros, sobre todo los de Renta Variable, afrontan en 2018, se encuentra el de recesión en EEUU que es, junto con una decepción en el crecimiento económico de China, el obstáculo principal para tener otro buen año en las Bolsas. No parece que el país americano vaya a defraudar: en diciembre pasado, el índice de confianza empresarial manufacturero repuntó más de lo esperado alcanzando niveles de 59,7 desde el 58,2 anterior y superando en 1,5 puntos las expectativas. La producción industrial se aceleró también en diciembre al crecer un +0,9% mensual frente al +0,3% anterior, lo que sitúa el ritmo de crecimiento interanual en el +3,6%, impulsando la utilización de la capacidad a su nivel más alto desde comienzos del 2015. No parece que este dinamismo vaya a cambiar en los próximos meses y a continuación explico por qué.

Los indicadores son tozudos

Nadie quiere ver a la economía estadounidense hundiéndose pero, tras casi diez años de crecimiento ininterrumpido y con las incertidumbres creadas por la llegada al poder del nuevo Presidente Trump (a la postre, totalmente infundadas al menos en lo económico), muchos analistas predijeron hace unos meses el final de esta época dorada de la economía de EEUU o bien, como mínimo, una fuerte ralentización. Unían ésta a la progresiva subida de tipos de interés por parte de la Reserva Federal y a la retirada de los estímulos monetarios. Pues bien, pese a que estas dos últimas circunstancias, efectivamente, se están produciendo desde hace ya varios trimestres, los datos económicos estadounidenses no paran de sorprender para mejor.

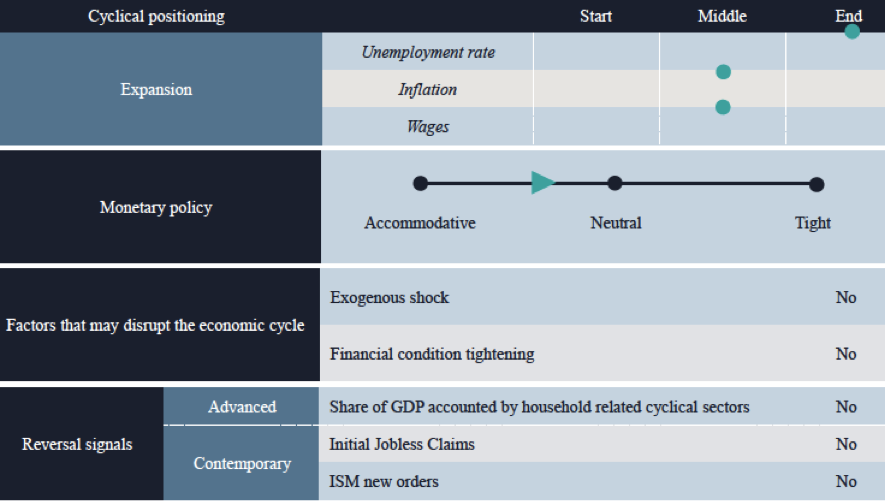

En una presentación de la gestora Lazard que tuvo lugar hace unos días en Madrid, su estratega jefe en Europa exponía el cuadro que incluyo a continuación y que describe las variables económicas de mayor importancia para la economía de EEUU y la fase en la que se encuentran dentro del ciclo económico.

Fuente: Lazard Fund Managers.

El único indicador que refleja que el ciclo está acercándose a su fase final es la tasa de desempleo. Ni la inflación ni los salarios muestran un sobrecalentamiento de la economía. La política monetaria está todavía lejos de ser restrictiva, lo que sería propio del final de ciclo. Tampoco se aprecian posibles shocks exógenos ni un endurecimiento de las condiciones financieras globales que pudieran alterar la continuidad de la bonanza económica. Y no aparecen síntomas ligados a un giro en el ciclo como un incremento de las peticiones de empleo.

Riesgos a vigilar

El favorable escenario descrito no debe hacernos olvidar los riesgos existentes en la economía estadounidense: un excesivo debilitamiento del Dólar (acumula casi un 15% de caída interanual contra el Euro), un ritmo más rápido de lo esperado en las subidas de tipos de la FED motivado por una sorpresa en la inflación y una venta masiva de bonos del Tesoro americano por parte de los inversores asiáticos (China a la cabeza). Todos ellos son factores que ocasionarían turbulencias financieras que podrían degenerar en un shock negativo para la economía de EEUU.

En breve conoceremos los datos de beneficios empresariales de 2017 y veremos su evolución y su peso como porcentaje del PIB. Su caída haría presagiar reducciones en la inversión empresarial y un debilitamiento en la creación de empleo e incrementaría notablemente el riesgo de un parón en la economía. Veremos.

¿Cuánto adelantan las Bolsas una recesión?

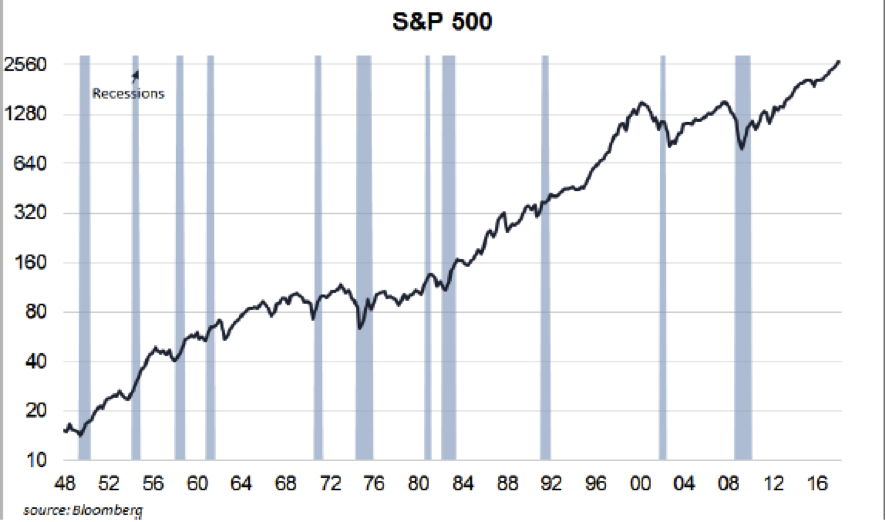

Los mercados de acciones tienden a anticipar los problemas que surgen en las economías de los países. En el siguiente gráfico podemos ver cómo las Bolsa de EEUU (representadas aquí por su índice S&P 500) tienden a caer sólo unos pocos meses antes del comienzo de una recesión. Las barras azules marcan las fases recesivas de la economía americana.

Fuente: Bloomberg y Lazard Fund Managers.

Conclusión favorable

Es altamente improbable que EEUU entre en recesión en los próximos 12 – 18 meses. Por este lado al menos, las Bolsas no van a verse amenazadas, sino más bien lo contrario. Lo que no es poco para el inversor en Renta Variable. En todo caso, asesórense bien y sean prudentes.