En el mes de diciembre del año 2008, cuatro meses después de la caída de Lehman Brothers, la Reserva Federal (Fed) redujo el tipo de interés oficial de Estados Unidos hasta el 0% y así lo ha mantenido durante siete años. En ese momento, en la Eurozona, con un sistema financiero repleto de heridos de muerte, el BCE mantenía el tipo oficial en el 2,5%. Aquí radica uno de los principales motivos, aunque ni mucho menos el único, del retraso del ciclo económico europeo respecto del americano así como de la diferente evolución de sus bolsas (máximos históricos del S&P vs atonía en Europa). La pasada semana, la Fed retomó la senda de subidas y sitúo el precio oficial del dinero en el rango 1,75 – 2%, séptima subida desde final de 2015. ¿Puede estarse equivocando la Fed y llevar a la recesión a la economía estadounidense y con ello hundir las bolsas mundiales?

Optimismo económico

En la base de esta nueva alza de tipos se encuentra el optimismo que percibe la Fed en la economía americana que vive la segunda expansión económica más larga de su historia, con pleno empleo y un objetivo de inflación (2% en el medio plazo) que parece logrado. Jerome Powell, actual Presidente del regulador americano, cree que esta subida de tipos y las que están por venir (anunció que en 2018 serán dos más) no van a dañar el crecimiento del PIB de EEUU y, de hecho, revisó al alza sus previsiones para 2018 hasta el 2,8% vs 2,7% previo, mientras que mantuvo proyecciones para 2019 y 2020 en el 2,4% y 2%, respectivamente.

Las ayudas de Trump

Aunque no lo citen en sus comunicados, los economistas de la Fed saben que las rebajas fiscales aprobadas por la Administración Trump cifradas en 1,5 billones de Dólares y el incremento del gasto federal de 300.000 millones de Dólares deberían de suponer un impulso añadido para la economía y actuarán de contrapeso favorable para que las alzas de tipos no frenen el crecimiento. La duda que surge es si estas intervenciones públicas hechas cuando la economía todavía está creciendo y provocando la elevación de la deuda viva en el sistema, podrían reducir el espacio para futuras actuaciones cuando realmente lleguen las dificultades.

¿Hace la Fed lo adecuado?

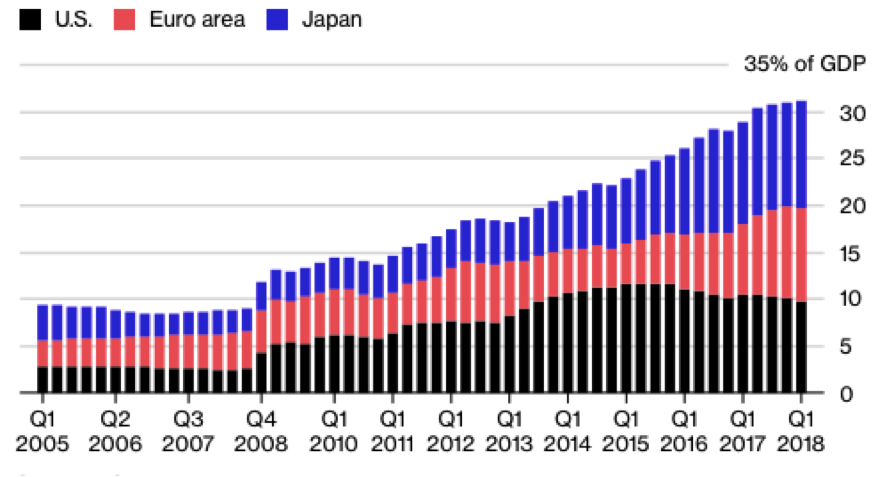

No tengo duda alguna de que el camino de progresivo endurecimiento de las condiciones monetarias emprendido por la Fed hace dos años y medio es lo más adecuado para la economía estadounidense y, por ende, para la economía global. Las subidas de tipos y retirada de estímulos monetarios (compra de bonos) son estrategias que permiten a un Banco Central dotarse de municiónpara poder afrontar mejor los momentos difíciles que siempre llegan en las economías. Lamentablemente, el comportamiento errático y torpe del Banco Central Europeo al comienzo del presente decenio ha llevado a Europa a no poder todavía permitirse implementar una estrategia de normalización de tipos, al igual que sucede en Japón. En el siguiente gráfico puede apreciarse cómo ha evolucionado el balance de los principales bancos centrales:

Fuente: Bloomberg Economics.

Mientras el balance de la Reserva Federal (parte negra de la barra) comenzó a reducirse hace tres años, en los casos del BCE y del BdJ (rojo y azul) se mantiene el crecimiento por la necesidad de continuar estimulando la economía con expansión monetaria al no lograrse los objetivos de crecimiento e inflación.

Cómo navegar en este entorno

Citaré algunas estrategias que considero favorables en el entorno descrito para la parte ligada a tipos de interés en las carterasde inversión:

– Primar la liquidezaunque el precio de ello, en Euros, sea carecer de retorno o incluso que éste sea ligeramente negativo.

– Sobreponderar también los plazos cortos(gestoras como Evli y Carmignac) y las estrategias flexibles(Jupiter y Muzinich) en la renta fija en Euros.

– Evitar los bonos de alto rendimiento(high yield).

– Contar con estrategias de coberturaque en caso de fuerte ralentización de la economía/recesión me protegerán: bonos USA a largo plazo(T-Rowe Price y Pimco).

– Construir poco a poco posiciones de bonos ligados a la inflación (Groupama y Amundi).

– Y para quien acepte el riesgo divisa o busque la diversificación en USD, renta fija a corto plazo en Dólares(Franklin Templeton y JP Morgan) con una rentabilidad del bono USA a dos años del 2,6% (su equivalente europeo ofrece rentabilidad negativa).

Finalmente, como estrategia paralela, es recomendable ahora sobreponderar los buenos fondos que existen de gestión alternativa en detrimento del peso de los bonos en cartera. Sobre esto versará, seguramente, el próximo post.

Asesórense bien y sean prudentes.