El semestre acaba con un repunte de la volatilidad en la renta variable y especialmente en el mercado de bonos, no salvándose prácticamente ninguna categoría de este activo. La crisis italiana ha hecho saltar las alarmas de la Eurozona y los excesos de Trump han hecho el resto Sin embargo, el entorno de crecimiento económico sigue siendo favorable y los mercados ya han descontado en gran medida las subidas de tipos USA.

Bolsas desnortadas

Con junio ya finalizado, las Bolsas siguen sin encontrar su rumbo. Aunque hay excepciones como la del tecnológico Nasdaq, creo que el motivo principal para este mal año bursátil radica en la escalada de la guerra comercial impulsada por la Administración Trump. Pese a la ligera ralentización del crecimiento en Europa, el resto de elementos que podrían haber afectado negativamente al mercado se han reconducido, por ahora, favorablemente.

Me refiero a la evolución de la economía china, las tensiones con Corea del Norte, los resultados empresariales y las subidas de tipos en EEUU que están siguiendo el guión preestablecido. Quizás la crisis política italiana enturbia algo el panorama pero el “ancla” del Euro parece que funciona. Por todo ello, debemos plantearnos si las crecientes tensiones comerciales están incrementando tanto la incertidumbre que van a acabar por erosionar la confianza empresarial y, por tanto, el crecimiento global.

¿Pánico por la “guerra comercial”?

Utilizo la palabra “pánico” pues figuraba en el título de un reciente informe sobre esta materia elaborado por BlackRock: “Guerras comerciales: no entres en pánico, prepárate”. Estima la gestora americana que las tensiones comerciales han venido para quedarse y que incluso sin una guerra comercial en toda regla, las crecientes fricciones podrían pesar sobre la confianza empresarial y el crecimiento.

Además, los riesgos comerciales no se limitan a China:

– Por un lado, las perspectivas de un acuerdo para el Tratado de Libre Comercio de América del Norte (TLCAN) se han deteriorado.

– Por otro, la Unión Europea ha tomado represalias contra los aranceles de EEUU sobre el acero y el aluminio, a lo que los americanos han respondido con la amenaza de imponer aranceles a los automóviles importados de la UE. De ahí las fuertes caídas en Bolsa de los productores de coches alemanes y la del propio Dax que es el peor índice bursátil entre los principales indicadores europeos.

En definitiva, la situación del comercio mundial se complica cada vez más.

¿Quién tiene más que perder si la situación se va fuera de control?

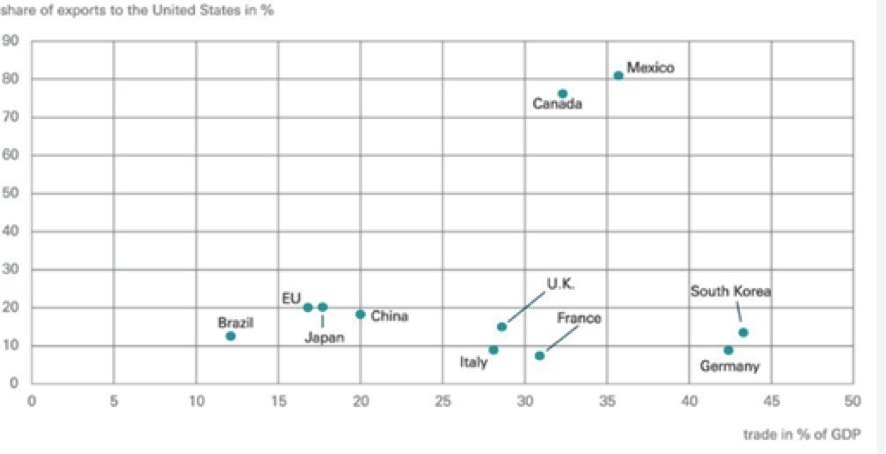

El siguiente gráfico publicado por DWS del grupo Deutsche Bank es muy explicativo:

Fuente: OMC y Deutsche Asset Management Investment.

Fuente: OMC y Deutsche Asset Management Investment.

El gráfico muestra qué parte del PIB de los principales países exportadores está vinculada con el comercio con otros países (eje de abscisas) y qué porcentaje de las exportaciones de esos países se destinan al consumo norteamericano (eje de ordenadas) y muestra cómo México y Canadá son posiblemente los más expuestos.

Las cosas podrían cambiar en el segundo semestre aunque…

Esperemos que, si la sinrazón de algunos políticos no se implanta, veamos cómo los fundamentales se imponen en la segunda parte del año y el precio de los activos responde a la fortaleza del crecimiento global de las economías.

No obstante, como reconoce BlackRock en su informe, los riesgos geopolíticos ligados a las tensiones comerciales están amplificando la incertidumbre macro. Por ello, la sobreponderación de determinados tipos de activos que llevo recomendando durante todo este ejercicio se hace más necesaria: Renta Fija de calidad a corto en euros (o con divisa cubierta), gestión alternativa en sus diferentes estilos, Renta Variable europea con gestión activa y sectorial global (tecnología) y bonos soberanos USA a largo plazo como cobertura.

Asesórense bien y sean prudentes.