De lo poco que los analistas estamos cien por cien seguros en este complejo 2022 es de que los tipos de interés en sus distintos plazos están subiendo. El regreso de la inflación ligado a la superación de la pandemia deja cada vez menos margen de actuación a los bancos centrales. Como casi siempre en finanzas, lo que es malo para unos (inversores en renta fija y en valores de crecimiento), es bueno para otros (los que adivinaron el movimiento de las curvas de tipos y apostaron por comprar acciones de bancos en Bolsa). ¿Queda tiempo para aprovechar la favorable tendencia de la renta variable financiera?

Por qué está siendo un buen momento para el sector financiero

El bancario es un sector que históricamente se ha beneficiado del incremento del rendimiento de los bonos. Su ciclicidad hace que casi siempre se vea impulsado por el avance de los tipos de interés, del crédito, del mercado de la vivienda, etc. En este contexto, los bancos aumentan su margen de intermediación y ganan más concediendo préstamos, incrementando así su rentabilidad. Esta tendencia es variable y depende de la estructura de balance de cada entidad y, por supuesto, del mantenimiento e intensidad de la fase del ciclo económico en que nos movamos.

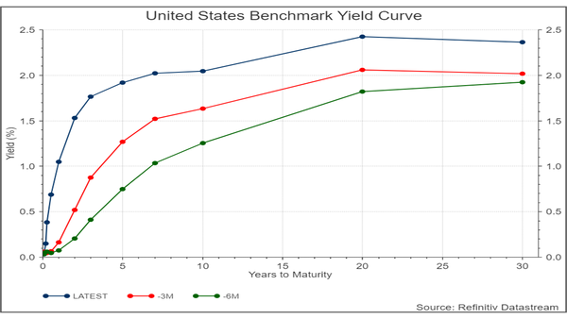

El siguiente gráfico muestra el desplazamiento al alza de la curva de tipos en EEUU (no tan acentuado pero similar en Europa) en sus diferentes plazos temporales, de un día a 30 años; la línea verde refleja la curva hace 6 meses, la roja hace 3 y la azul cómo está en la actualidad.

Los tipos de los tramos cortos y medios de la curva han más que doblado en el último semestre.

El mejor sector en Bolsa junto con la energía

Con la práctica totalidad de los sectores bursátiles reflejando un mal comportamiento en 2022, tecnología encabezando las caídas, y dejando aparte los excesos de las compañías energéticas (+20% en el año), llama poderosamente la atención el elevado retorno de las acciones de bancos que, después de un brillante 2021, alcanza en lo que llevamos de año en media global un +5% y en Europa +9%, con España destacada superando el +14% de rentabilidad en media en sus bancos cotizados. Este fulgurante comienzo de año podría no ser transitorio pues creo que hay razones para su continuidad, especialmente en Europa.

Causas por las que le puede quedar recorrido

Aunque el BCE continúa manteniendo una política monetaria más acomodaticia en comparación con Fed y el BoE, las presiones inflacionistas sostenidas han llevado a los participantes de mercado a esperar a que el BCE vire hacia el incremento de las tasas de interés durante el segundo semestre de 2022. En el fondo, la normalización de tipos (nominales y reales) es la mejor prueba de la superación de la crisis provocada por la pandemia y de que la recuperación económica es sostenible. De otra forma, manteniendo unas condiciones financieras demasiado laxas en estos momentos podríamos sufrir negativas consecuencias tanto por el mantenimiento de una inflación demasiado alta durante demasiado tiempo como por la distorsión que ello crea en el precio de muchos activos financieros, por no hablar de la distracción que los tipos bajos suponen sobre la reducción de gasto y necesidad de reformas en el sector público.

Además, el programa Next Generation EU va a apoyar el crecimiento a medio y largo plazo en toda Europa y los bancos europeos están posicionados para beneficiarse indirectamente de los fondos de recuperación, sobre todo en países como Italia y España.

Finalmente, las cuentas de resultados y los balances de la banca continúan mostrando fortaleza:

– La temporada de resultados del cuarto trimestre de 2021 en el sector bancario del índice EuroStoxx 600 deja un crecimiento de beneficios de más del 50% en relación con el trimestre anterior según datos de Bloomberg.

– Las pruebas de estrés más recientes de la UE han revelado que los niveles de capital de los bancos continúan funcionando como un amortiguador a los requerimientos regulatorios.

La continuidad de los bancos como entidades de referencia del sistema

Los bancos continuarán siendo un sector atractivo en medio del panorama macro cambiante. Sus valoraciones contables en relación con sus cotizaciones todavía facilitan margen para ulteriores subidas de éstas. Como insistía en una entrada en este blog en plena pandemia a mediados de 2020, el sector bancario privado, por mucho que les pese a algunos partidarios de su desaparición y reemplazo por la banca pública o por una puramente tecnológica, seguirá jugando un papel trascendental para la circulación del dinero y el funcionamiento del sistema. Y, probablemente, también para las carteras de inversión.

Asesórense bien y sean prudentes.