Pocos dudan de que exista una burbuja en los precios de la renta fija de los países desarrollados (EEUU, Unión Europea y Japón) que ha conducido la rentabilidad de buena parte de sus bonos, soberanos y privados, a terreno negativo. En cambio, la gran incógnita con que nos encontramos es la de descifrar cuándo estallará esa burbuja y cómo lo hará. No lo sabemos. Existen factores exógenos, como las compras de los bancos centrales y las fuerzas deflacionistas de la economía global, que dificultan encontrar la respuesta a una pregunta ya de por si difícil, pues no olvidemos que no son sólo la oferta y demanda las que hoy determinan el precio de los bonos.

La complacencia, uno de los peores enemigos para el inversor

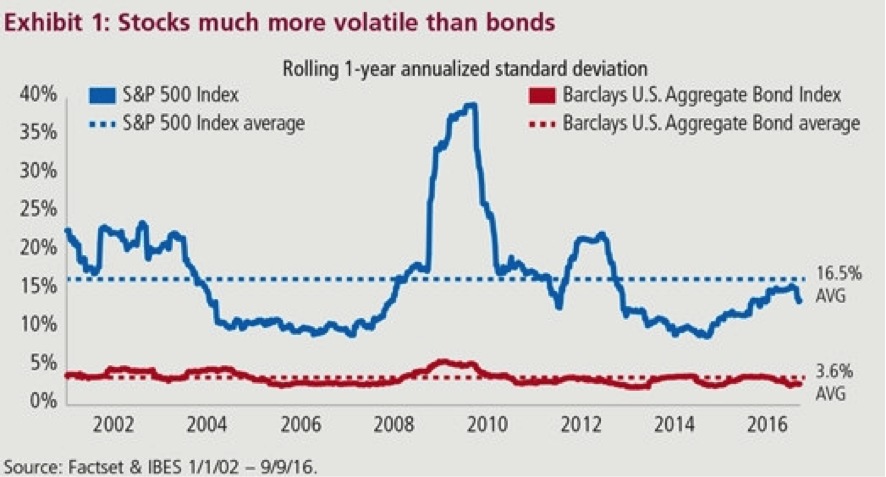

En este marco, muchos inversores, con frecuencia guiados por un mal asesoramiento, comienzan a mirar hacia la renta variable como un sustituto de los bonos (directos o a través de fondos de inversión) que forman parte de su cartera. Craso error, a mi juicio. Una acción no es un bono, pues los riesgos que encierra son muy diferentes. James Swanson, estratega jefe de la gestora MFS nos lo recordaba hace unos días en su blog donde incluía el siguiente gráfico sobre la volatilidad de cada tipo de activo, acciones (línea azul) y bonos (línea roja).

El hecho de que llevemos varios meses conviviendo con unos niveles de volatilidad muy moderados en la renta variable global (pese al repunte de la pasada semana), no debe de llevarnos a una peligrosa complacencia en cuanto a la gestión del riesgo de una cartera de inversión dando entrada a activos que, si el mercado se da la vuelta, pueden hacerme perder buena parte o toda la rentabilidad obtenida en el pasado con la renta fija.

¿Seguro que va a caer en precio la renta fija?

La mayoría de analistas no prevemos una recesión global en el corto plazo (lo cual no quiere decir que podamos estar todos errados) y eso es bueno para la renta fija, ya que los emisores de calidad continuarán atendiendo sus compromisos de pago. Ello facilita que, siempre que haya comprado por debajo de la par, aunque se produzcan bajadas transitorias de precio, la amortización a vencimiento nos asegura la recuperación de la inversión habiendo cobrado en el ínterin los cupones. De ese proceso podrán encontrar una excelente explicación en un reciente post de Nicolás López de M&G Valores también en Expansión.com.

Pero el timing de compra de los bonos puede no ser favorable y entonces me afectará en mayor medida lo que suceda con las rentabilidades que el mercado exija en el futuro al producirse desplazamientos hacia arriba de la curva de tipos de interés. Esto puede deberse a varios motivos:

– A una variación al alza en las expectativas de inflación (el precio del petróleo tiene aquí mucho que decir).

– A una relajación en los programas de compras de bonos de los bancos centrales.

– O al hecho de que la economía global continúe creciendo impulsada por China y otros países emergentes y que, a la vez, Occidente logre salir del bucle de bajo crecimiento en que se encuentra gracias a que los gobiernos comiencen a impulsar las reformas estructurales que sus economías necesitan.

Así las cosas, si toman cuerpo uno o varios de los factores citados, la reacción de los tipos de interés en sus distintos plazos sería alcista y la de los precios de los bonos (siempre inversa) bajista. La velocidad a la que ello suceda determinará el que su produzca un pinchazo de la burbuja o su progresiva pérdida de fuerza.

¿Hay alternativas a ese riesgo de tipos de interés?

Para protegernos de la situación descrita, lo más recomendable es reducir la duración media (magnitud que mide el vencimiento medio ponderado de todos los flujos que paga un bono) de la cartera de renta fija, sea directa o a través de fondos de inversión, que se posea en estos momentos. Cuanto más baja sea la duración de los bonos, menor sensibilidad tendrá su precio ante eventuales repuntes de las rentabilidades. En otras palabras, cuanto más corto sea el plazo, menor riesgo se asume.

Ese dinero puede «remansarse» en el mercado monetario sin remuneración a la espera de que se produzca una positivización de la curva o gestionarse en beneficio de posiciones de renta fija con duraciones más cortas, gestión flexible de bonos y gestión alternativa bien elegida. La inversión en renta fija con mayor rentabilidad y riesgo más elevado, como puede ser la emitida por países emergentes, es otra opción (muy divulgada en la actualidad), si bien debe ser valorada desde una óptica de riesgo diferente (se trata realmente de otro tipo de activo de inversión). Espero desarrollar en otro post todas estas posibilidades de inversión.

Acciones bien seleccionadas son un buen complemento… para quien puede asumirlo

Como tantas veces, he de recordar que la aversión al riesgo es un elemento subjetivo y que cada inversor debe hacer lo posible para identificar el porcentaje de renta variable que se corresponde con su nivel mínimo de confort. Y ello hacerlo antes de invertir, claro.

En estos momentos, coincido con la visión que los gestores de Lierde Sicav resumían en su último informe semanal para inversores: estabilización de los países emergentes y sus divisas, recuperación de los beneficios empresariales globales y valoración muy atractiva de bolsa europea. De ahí que crea que tener acciones bien seleccionadas hoy en día pueda ser una buena alternativa para impulsar la rentabilidad de una cartera de inversión. Siempre con la debida visión de plazo, aceptando la variabilidad de su precio y, sobre todo, sin hacerlo para reemplazar a los bonos (o fondos de renta fija) que ya se tienen comprados. Porque, no lo olviden, una acción no es un bono.