El pasado jueves el BCE anunció que sus compras mensuales de activos se reducirán a 30.000 millones de euros a partir de enero de 2018 y hasta finales de septiembre de 2018, pero sin indicar cuándo cesará definitivamente la política de compra de bonos (QE). Como se esperaba, mantuvo el precio del dinero en el 0% y dejó entrever que los tipos seguirán en los niveles actuales durante un tiempo prolongado (probablemente hasta bien entrado 2019). La reacción del mercado fue inmediata: precio de los bonos europeos subiendo y cotización del Euro cayendo. ¿Qué puede esperarse de aquí en adelante?

Euribor y Letras en negativo

Durante los próximos trimestres, el Euribor va a continuar en territorio negativo para satisfacción de todos los que tienen préstamos y créditos referenciados a este indicador. Por el contrario, las cosas seguirán complicadas para los inversores en depósitos a plazo y Letras del Tesoro pues continuarán sin obtener rentabilidad alguna y deberán asumir más riesgo si desean obtener algún retorno de su dinero.

Los bonos aguantan, pero ¿cuánto tiempo?

A lo largo de los últimos años, si en algo nos hemos equivocado, analistas y gestores, ha sido en anunciar de manera prematura la caída del precio (y subida de sus rentabilidades) de los bonos soberanos en euros. Ahora, tras la mencionada reunión del BCE, parece que el escenario no debería de cambiar en exceso y podrían mantenerse bajo mínimos las rentabilidades de la renta fija en euros durante un tiempo más. Pero hay un factor capaz de cambiar las cosas y desplazar hacia arriba la curva de rentabilidades…

Llegan los osos en EEUU

Jeffrey Gundlach, mediático gestor de bonos en EEUU, proclamaba hace unos días el final del bull market en la renta fija de EEUU y la necesidad de escribir obituarios para este tipo de activo (los americanos son así). En Bloomberg.com, la escalada de la rentabilidad del bono del Tesoro americano a 10 años por encima del nivel clave de 2,4%, provocaba el anuncio de la llegada, al fin, de un buen momento para los osos del mercado de bonos (los osos son los inversores que apuestan por la caída del precio de un activo).

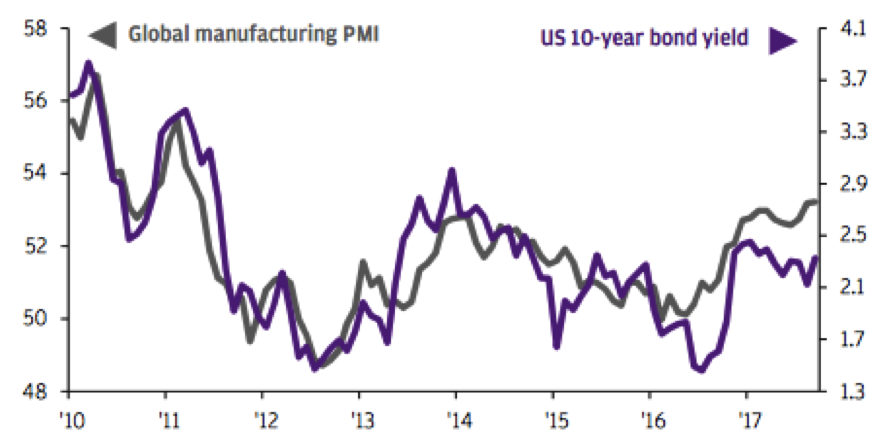

J.P. Morgan también se decantaba por la posibilidad de que las TIRes de la renta fija emitida por el Tesoro de EEUU aumenten y lo argumentaba mostrando cómo la histórica relación entre el PMI manufacturero (confianza empresarial) y la rentabilidad de los bonos se ha roto desde el inicio de 2017.

Fuente: Thomson Reuters Datastream, J.P. Morgan Asset Management. Datos a 30 de septiembre de 2017.

Pese a la mejora del sentimiento empresarial, la rentabilidad del Treasury se ha mantenido moderada. El comienzo de la normalización del balance de la Reserva Federal y la buena evolución de la economía global tendrían que impulsar la correlación entre ambas variables y hacer caer el precio de los bonos soberanos en EEUU. La reforma fiscal de Trump y la vuelta de su reflation trade (aumento de la demanda apoyado en una reducción de impuestos que potencia la actividad económica y el empleo), podrían hacer el resto para que, efectivamente, la fase bajista para los bonos USA pueda darse por iniciada.

El precio de los activos europeos es muy dependiente del de los americanos

El hecho de que la inflación europea esté todavía por debajo del objetivo (1,5% vs. 2%) y la continuidad, aunque con menor importe, en las compras de bonos en mercado abierto por parte del BCE, son factores que anclan la curva de rentabilidades del Euro en sus distintos plazos. No obstante, el movimiento descrito del bono americano y eventuales subidas en el precio de la energía motivadas por la llegada del invierno y el recorte en la cotización del Dólar (la inflación europea es altamente sensible a alzas en la cotización del crudo), podrían provocar una variación de la perspectiva de la renta fija de la Eurozona y, además, hacerlo muy súbitamente.

Seguir evitando bonos soberanos europeos y reemplazarlos por gestión alternativa

La conclusión de todo ello para una cartera de inversión es seguir evitando la exposición a bonos soberanos europeos, sea directa o a través de fondos, y reemplazarla, como parte conservadora-prudente en el porfolio, por fondos de inversión de gestión alternativa bien elegidos cuyos gestores sean consistentes en sus estrategias de valor relativo y control de volatilidad. Busquen asesoramiento para ello y diversifiquen al máximo. De esta manera, deberían de obtener el retorno positivo con baja volatilidad que los bonos no van a dar.