He citado alguna vez en este blog la figura de Barry Ritholtz, financiero y columnista de Bloomberg. Su conocimiento del mercado de valores estadounidense me hace traerlo de nuevo a un post para, glosando algunos pasajes de su reciente artículo titulado Bullish News From Wall Street’s Bearish Seers («noticias alcistas de los agoreros de Wall Street»), dar mi visión sobre lo que puede suceder en la bolsa americana a lo largo de los próximos meses. Creo que es aquí, más que en la situación de la banca europea, donde se encuentra el factor clave para la evolución de nuestros mercados más cercanos en el último trimestre del año que ahora comienza.

El recorrido de la renta variable USA es brillante

La tendencia alcista de la bolsa de EEUU, que comenzó tras la caída de Lehman Brothers y la subsiguiente recapitalización de su sistema financiero, se prolonga durante casi ocho años. El comportamiento de la renta variable de aquel país ha superado con creces al del resto de bolsas de los países desarrollados y al de los emergentes.

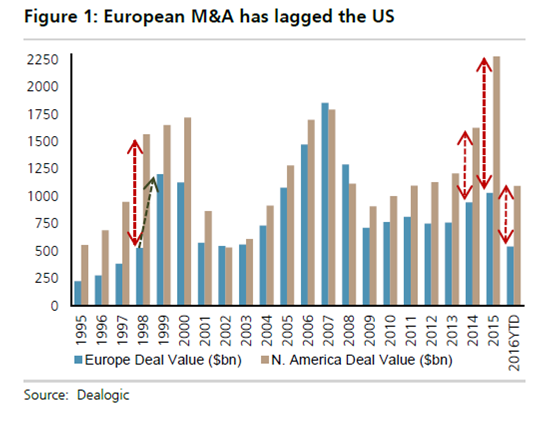

De hecho, sólo desde 2013, el índice S&P 500 ha batido al índice de bolsa global global MSCI AC World Index en un 30% (medido en términos de retorno total, incluyendo dividendos). En el presente ejercicio, la principal bolsa americana supera a la europea (Eurostoxx 50) en casi un 14%. Los índices bursátiles de EEUU se sitúan hoy en máximos gracias, por un lado, al impulso de los beneficios y la expansión de múltiplos (PER) y, por otro, a los numerosos movimientos corporativos junto con la recompra de acciones llevadas a cabo por muchas compañías. En el siguiente gráfico del research de UBS, se aprecia muy bien cómo este componente ha evolucionado y diferido en ambas zonas del mundo (las cifras americanas mucho más elevadas):

Muchos analistas creen que toca a su fin pero…

Me refiero a la descrita tendencia alcista, claro. Esta negativa visión de la bolsa estadounidense llama la atención a Barry Ritholtz quien recuerda que, en la última década, el 82% de los analistas que siguen la bolsa americana ha mantenido una visión positiva de sus mercados de acciones.

Este empeoramiento de la perspectiva del conjunto de analistas es atribuido por Ritholtz a varias posibles causas que luego rebate:

1- Las inminentes subidas de tipos de interés por la Reserva Federal: si se confirman las alzas (ampliamente descontadas por el mercado), éstas serán muy leves y los tipos de interés se mantendrán en niveles históricamente bajos. Durante los 20 años anteriores al comienzo de la crisis financiera, la media de los tipos de interés a corto plazo en EEUU fue del 4,85%. Muy lejos de donde podrían llegar en lo que queda de 2016 y en todo 2017.

2- Los precios de las acciones son demasiado altos de acuerdo con sus valoraciones: así ha sucedido en numerosas ocasiones a lo largo de los pasados 30 años y ello ha llevado a muchos inversores a alejarse del mercado, volviendo a querer entrar en él más tarde cuando los temores se disipaban y perdiendo así parte de la subida. Se trata del siempre complicado timing en la toma de posiciones en renta variable.

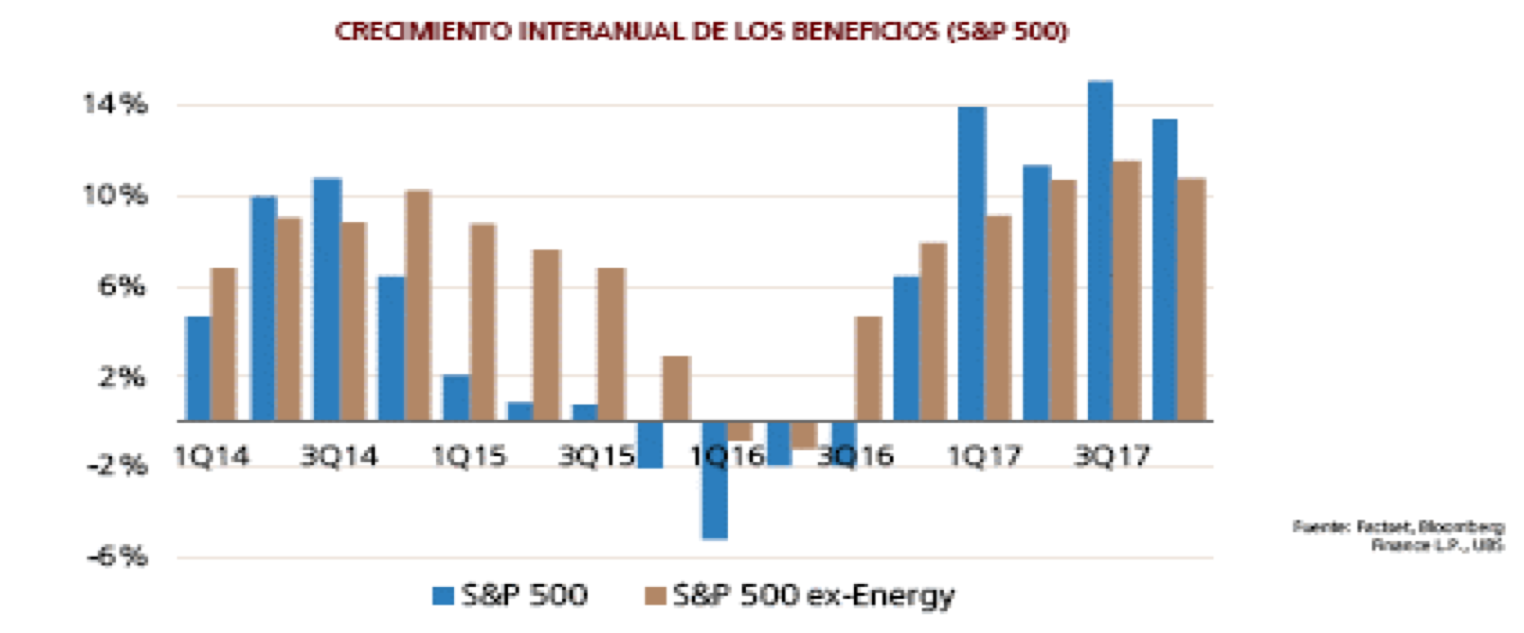

3- Caída de los beneficios: en los últimos cuatro años hemos escuchado varias veces que los beneficios de las empresas americanas habían tocado techo y finalmente no ha sido así o sólo ha sucedido sectorialmente arrastrando, eso sí, al dato total del mercado. Traigo aquí de nuevo la visión del research de UBS quien considera que «una vez que los efectos negativos del desplome del petróleo y de la fortaleza del USD van quedando atrás, los beneficios irán recuperando con fuerza, reflejando el dinamismo de sectores como tecnología, farmacia y consumo discrecional». Así lo observo también y se muestra en el siguiente gráfico:

4- El ciclo toca a su fin: es cierto que es muy posible que estemos en la parte final del ciclo económico en EEUU pero esta fase puede durar más de un año y prueba de ello es la lentitud con que la FED proyecta sus subidas de tipos. Además, la FED de Atlanta estima quela economía USA puede crecer a un ritmo de un 3,5% en el tercer trimestre. Aunque sea éste un efecto pasajero y pese la creencia de que en esta fase tardía del ciclo las bolsas pueden reaccionar a la baja, si se confirma la mejora de los beneficios mencionada más arriba, la tendencia positiva de la renta variable no tendría por qué frenarse.

5- Las elecciones presidenciales: elemento de extraordinaria importancia en multitud de aspectos socioeconómicos pero no necesariamente determinante para el comportamiento de las bolsas en el corto plazo. Existen enormes diferencias entre los programas de los dos partidos y también algunas coincidencias. Aparentemente, hay sectores favorecidos y perjudicados en el discurso de ambos candidatos. Las limitaciones al comercio internacional son posiblemente uno de los grandes temores del mercado. No obstante, como bien sabemos en España, de lo que se dice en un programa político a lo que luego se implementa acostumbra a haber grandes diferencias.

Históricamente, el último trimestre del año suele ser favorable

La estadística está para romperse pero hay que tenerla en cuenta. Desde 1970, el cuarto trimestre ha acostumbrado a ser favorable para las cotizaciones de las acciones y, desde el comienzo de la actual tendencia alcista, esta parte del año ha experimentado una subida media del 6,7%, como nos recuerda Ritholtz en su columna.

Exposición a bolsa USA

Como contaba en recientes posts, sigo considerando la bolsa europea como el activo más interesante donde tener posición en los próximos trimestres. Ello no quita que seguir contando con exposición en renta variable de EEUU sea un elemento indispensable para lograr una diversificación eficiente de la parte más arriesgada de una cartera de inversión.

Razones como su capacidad de innovación, el favorable contexto empresarial, la independencia energética lograda gracias al desarrollo del shale gas y shale oil y, a diferencia de la mayoría de zonas desarrolladas, el fuerte crecimiento de su población (similar al de Brasil o Indonesia), hacen de la economía estadounidense un trasatlántico que puede mantener una más que aceptable velocidad de crucero en un mundo caracterizado por el bajo crecimiento de las economías de los países desarrollados.

Para lograr una eficiente exposición al mercado de renta variable estadounidense, no sólo están los fondos de inversión y ETF ligados a un índice como el S&P 500 (mucho más diversificado que sus equivalentes europeos), también hay muy buenos productos de gestión activa, fondos sectoriales (tecnología como destacado) y determinados fondos mixtos globales y multiactivo con fuerte peso de bolsa americana dentro de su exposición a renta variable. Escribiré de todo ello en un próximo post.

www.icapital.es

twitter: @GSantos_A