La temporada de resultados empresariales que ahora comienza en EEUU no puede presentarse más apasionante para los inversores en renta variable. Y no tanto porque se esperen grandes sorpresas en el conjunto del mercado sino porque, después de las fuertes alzas acumuladas en lo que llevamos de año por los Magnificent 7 tech stocks (sí, «Los 7 magníficos», como la película) cualquier variación especialmente negativa en los resultados/ingresos de Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia o Tesla podría ocasionar un efecto cascada de caídas con contagio al sector tecnológico y al resto de las bolsas. Veamos primero los datos.

Lo que se espera por el consenso

Las expectativas del consenso revelan un nuevo descenso del beneficio por acción (BPA) interanual del 8%, lo que supondría el mayor retroceso de los beneficios desde el tercer trimestre de 2020. Sin embargo, excluida la energía, el BPA del S&P 500 caería sólo un 2%. La fortaleza del consumo en el segundo trimestre ha impulsado la actividad de los servicios y ha vuelto a elevar las sorpresas macroeconómicas de EEUU a máximos de dos años.

Dónde están ahora las valoraciones con respecto a los beneficios

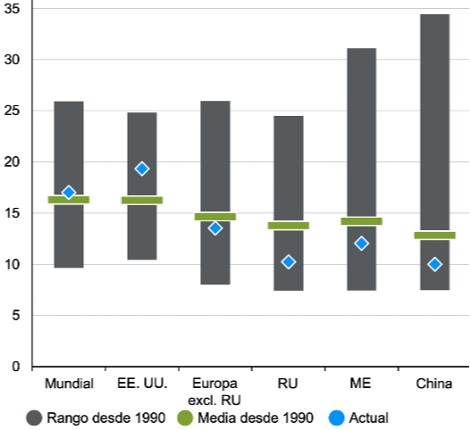

El siguiente gráfico de JP Morgan que he incluido otras veces en este blog para mostrar la relación entre las cotizaciones y los beneficios esperados muestra claramente que la americana es la bolsa más cara del planeta:

Fuente: IBES, MSCI, Refinitiv Datastream, S&P Global, J.P. Morgan Asset Management Guide to the Markets – Europa. Datos a 30 de junio de 2023.

La ratio PER futura (escala izquierda) refleja la relación entre las cotizaciones actuales y los beneficios empresariales esperados a 12 meses y destaca por lo caro EEUU y por lo barato China y Reino Unido. Europa continental, en su media histórica.

¿Serán los resultados suficientes para mantener las recientes subidas del mercado?

Ésa es ahora una pregunta del millón. La realidad es que en estos momentos, aunque la inflación y la bajada de rentabilidades de los bonos están sin duda ayudando a que las bolsas aguanten a pesar de lo exigente de sus valoraciones, creo que los beneficios que se publiquen en las próximas semanas deberán no sólo cumplir con las expectativas sino ser algo mejores de lo esperado y, sobre todo, la guía que se anuncie para siguientes trimestres tendría que aumentar notablemente las previsiones para la segunda parte del año. Si eso no sucede, serán difíciles de justificar las fuertes alzas producidas desde el pasado mes de marzo y veríamos recortes en las bolsas. Si, además, ocurriera lo que explico al comienzo de esta columna, éstos podrían ser relevantes.

Para los teóricamente más aversos al riesgo, los especuladores o aquéllos con visión de menor plazo, un recordatorio: no olviden que hay que saber comprar e igual de importante es saber reducir o vender.

Asesórense bien y sean prudentes.