Una de las consecuencias de los convulsos movimientos en todos los mercados financieros es el cambio que el panorama de la obtención de rentas está experimentando. Hace ya años que la compra de deuda pública con tipos cerca del 0% o negativos, vía tradicional para recibir rentas, no es contemplada por el rentista. Tampoco ahora en la crisis. Sin embargo, otro tipo de activos como la renta fija privada y las acciones con alto dividendo, éstas con matizaciones, cobran relieve gracias a las caídas en sus precios.

Conveniencia de las rentas

La obtención de rentas de manera periódica es el mejor complemento para mejorar la situación financiera de las personas cuando alcanzan la jubilación, especialmente desde que el alargamiento de la vida requiere financiar un periodo más prolongado sin un salario regular.

Por otro lado y aunque llevemos un tiempo con una inflación bajo mínimos, ésta subirá en el futuro y siempre va a ser un elemento de desgaste para el ahorro y, en definitiva, para nuestra calidad de vida. Por no hablar de la pérdida patrimonial constante que experimentan los contribuyentes que sufren el peaje fiscal del Impuesto sobre el Patrimonio que obliga a tributar por éste aunque no genere ingreso alguno.

Toda la renta fija privada ha caído

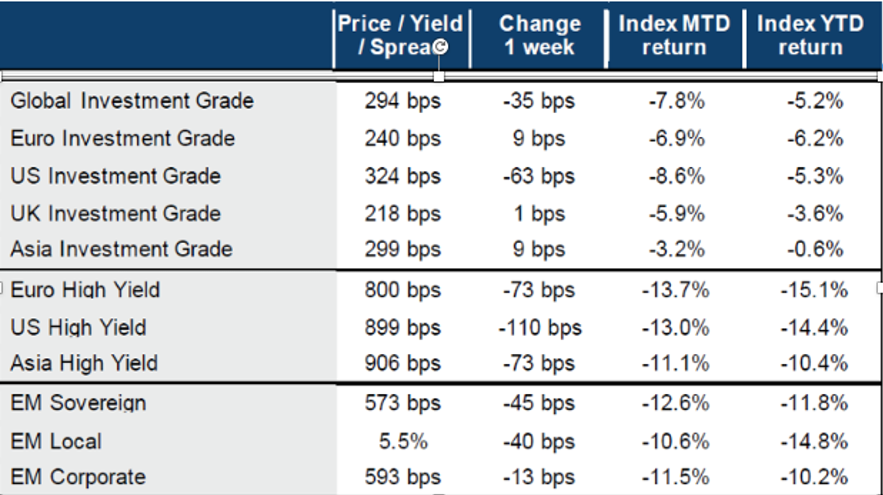

Excepto los bonos públicos de máxima calidad (EEUU, Alemania y Reino Unido), todos los tipos de renta fija han caído durante las pasadas semanas. En el cuadro que expongo a continuación se refleja el impacto de estas caídas calculado por la gestora Columbia Threadneedle (la última columna muestra la rentabilidad en 2020 de cada subtipo de activo dentro del activo genérico renta fija):

Fuente: Columbia Threadneedle, Bloomberg, Merrlil Lynch a 30 marzo 2020.

Con tales caídas del precio de los bonos, las tasas de rentabilidad interna o TIRes medias de las carteras de muchos fondos de inversión centrados en renta fija privada de calidad (grado de inversión o rating BBB como mínimo) se mueven entre el 3 – 4%, mientras que las de bonos con rating por debajo de ese umbral alcanzan rentabilidades de más del doble de ese nivel.

Los dividendos: ¿fuente de renta o fuente de riesgo?

No es fácil en estos momentos dilucidar lo que va a suceder en el corto plazo con los futuros pagos de muchos dividendos pues numerosas empresas, las del sector bancario muy especialmente aconsejadas por el BCE, se replantean fortalecer su balance manteniendo en él los beneficios logrados en 2019 en lugar de distribuirlos a sus accionistas. En cada caso hay que determinar si una reducción o supresión total del dividendo se debe más a la presión externa del sistema (parece que hoy en día no es políticamente correcto pagar dividendos en medio de la crisis sanitaria) o a una verdadera debilidad de los fundamentales de una empresa.

En todo caso, admitiendo que los dividendos van a experimentar un declive durante al menos los dos próximos ejercicios, las rentabilidades que actualmente pueden obtenerse por esta vía a pesar del descenso en valor absoluto del pago son muy atractivas debido al desplome en la cotización de numerosas acciones. Es por ello que, a pesar de que la crisis sanitaria todavía no ha concluido, opino como recogía un reciente informe de la gestora Fidelity que se puede encontrar valor real en las oportunidades que ofrecen muchas empresas incorrectamente valoradas y es aconsejable hacerlo vía fondos de inversión que sobreponderan sectores vinculados al consumo que se benefician de un aumento de la actividad comercial en Internet y con los tipos de productos más demandados durante la crisis.

Diversificar para obtener rentas

Invertir en una sola clase de activo supone asumir más riesgo para obtener la renta deseada. De ahí que una cartera verdaderamente diversificada a nivel global compuesta por distintos activos generadores de ingresos, puede proporcionar una renta razonable sin la necesidad de invertir en instrumentos más rentables pero más arriesgados como recordaba la gestora M&G.

Se trata de adoptar un enfoque de gestión dinámico que ajuste la exposición a las distintas clases de activos (bonos y acciones en nuestro caso) en base a su atractivo relativo (siempre comparado con la rentabilidad de otras alternativas de inversión de menor riesgo) y que genere un nivel de ingresos suficiente para lograr ampliar tanto renta como capital sin sacrificar nuestro patrimonio y creo que ahora es muy buen momento para lograrlo.

Asesórense bien y sean prudentes.

http://www.icapital.es

twitter: @GSantos_A