Muchos comienzan a poner en duda la fortaleza de la expansión económica mundial ante la amenaza de una guerra comercial internacional. Por ello, vista la incertidumbre creada por las decisiones del Presidente Trump, los mercados de acciones están reaccionando con caídasy podrían seguir haciéndolohasta que puedan cuantificarse las verdaderas consecuencias de las tensiones creadas. ¿Estamos ante el comienzo de un mercado bajista en Bolsa ligado a un giro hacia la “desglobalización”.

Quién vende a quién

Aceptando que las relaciones entre Europa y Estados Unidos no van a incluirse, al menos por el momento, en la incipiente espiral de aranceles impulsada por la administración Trump, para valorar el impacto de las medidas proteccionistas debemos centrarnos en las relaciones comerciales entre EEUU y China.

En 2017, Estados Unidos compró más de 500.000 millones de dólares en productos chinos. Lo que hasta ahora se ha anunciado es un régimen arancelario sobre el equivalente a unos 150.000millones de dólares de esas importaciones.

Por su parte, EEUU vendió cerca de 130.000 millones de dólares en productos a China durante el pasado año. El déficit comercial que soporta el país americano en esta relación bilateral es más que evidente.

Hasta ahora, la respuesta de China ha consistido en la imposición de un arancel del 25% a exportaciones estadounidenses con un valor de aproximadamente 50.000 millones de dólares. El impuesto se aplicaría a más de 100 productos y uno de los que se llevaría la peor parte sería la soja,ya que la mayor parte de la producción estadounidense de este producto agrícola es vendida a China.

La guerra comercial lleva tiempo produciéndose

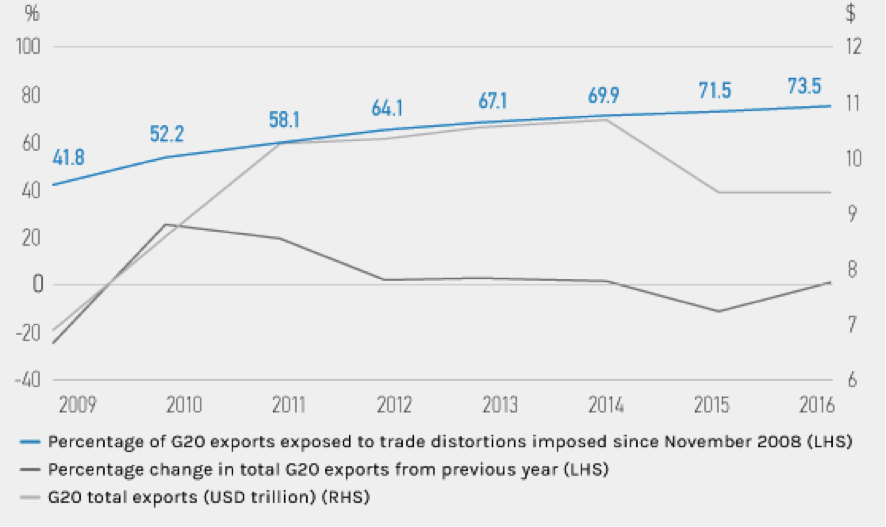

Realmente no estamos ante nada nuevo. La guerra comercial hace tiempo que comenzó como demuestra el organismo internacional Global Trade Alert, medidor de las intervenciones de los Estados en el comercio internacional, en el siguiente gráfico:

Fuente: Morgan Stanley y Global Trade Alert, datos a julio de 2017.

Lo más destacable del gráfico es cómo refleja el aumento constantedesde noviembre de 2008 (tras la caída de Lehman Brothers) del porcentaje de exportaciones entre países del G20 que están sujetas a gravámenes arancelarios(línea azul).

No obstante, las formas de actuar del Presidente americano son algo nuevo en este entorno y, desgraciadamente, imprevisible.

Factores de influencia: modelo de crecimiento, Deuda y elecciones

El modelo de crecimiento chino todavía no está basado en el consumo interno como sí sucede en EEUU. China necesita sus exportacionespara no sufrir una caída en las reservasde moneda extranjera. Éstas son fundamentales tanto para la imagen de China como país seguro donde invertir (el Yuan busca ser una divisa de referencia y necesita su respaldo), como para sus inversiones en el resto del mundo, incluyendo entre éstas la Deuda Pública de países occidentales con los treasuriesa la cabeza. Aunque la demanda de bonos americanos es enorme, una venta masiva del activo por parte de la Administración china sería devastadora en el corto plazopara los precios y la estabilidad de los mercados de renta fija globales. Nadie quiere que esto suceda pues todos perderían.

Además, el 6 de noviembre próximo tendrán lugar las eleccionespara renovar la totalidad de la Cámara de Representantes y un tercio del Senado americanos. El Partido Republicano controla ahora ambas cámaras y, teniendo en cuenta su exigua mayoría en el Senado, podría ser superado por el Partido Demócrata, lo que supondría una ampliación de los obstáculos que el Presidente ya está teniendo para aprobar leyes. Una intensificación de la guerra comercial pesaría en el votorepublicano de muchos damnificados por las medidas de la Administración Trump: desde los productores de soja hasta los trabajadores de empresas tecnológicas pasando por muchos colectivos de inmigrantes.

Parece que hay demasiado que perder pero…

Visto todo lo aquí expuesto, cualquier observador con sentido común opinaría que lo que está sucediendo va a quedarse más en humo político que en leyes proteccionistas e impacto en el comercio global. ¿Cuánto hay de táctica de negociación? Como decía al principio de estepost, con la información de que disponemos, por ahora, no es posible cuantificary entra dentro de lo normal que las Bolsas, siempre temerosas del riesgo político, retrocedan. A mi juicio, el inversor paciente y bien diversificado puede estar tranquilo. Sin embargo, aquél al que le asalte la ansiedad por las caídas, asuma demasiado riesgo para su perfil inversor y no cuente con una buena distribución de activos, podría pasarlo mal.

Asesórense bien y sean prudentes.