Ya no es sólo el primer trimestre, es el cuatrimestre el que ha sido un gran período para los mercados de bonos y acciones. La primera parte del año 2018 también fue buena en las Bolsas y luego, tras el verano, llegaron las caídas. Lo sucedido entonces y lo contradictorio de los datos macroeconómicos actuales lleva a muchos inversores a dudar sobre la consistencia de las subidas de las cotizaciones e implementar estrategias de consolidación de las recientes ganancias. ¿Miedo razonable o anticipación exagerada?

Estados Unidos en otra liga

La economía estadounidense creció más rápido de lo esperado en el primer trimestre. Se preveía un crecimiento en torno al 2,2% pero los datos publicados mostraron que el crecimiento aumentó su ritmo a una tasa del 3,2% anual, en ascenso también frente al 2,2 % del último trimestre de 2018. Es cierto que tanto el consumo como la inversión fueron relativamente débiles y entre inventarios y sector exterior aportaron 1,7 puntos al crecimiento, pero otros elementos reflejan la indudable fortaleza de la economía americana: salarios al alza, paro bajísimo, riqueza neta de los hogares elevada, inversión empresarial al alza en marzo pasado y la evolución de la productividad en el primer trimestre del año subiendo un +3,6% anualizado lo que supone la mayor subida trimestral desde el tercer trimestre de 2014.

A esa situación macro le envuelve la presión que ejerce el Presidente Trump sobre la Reserva Federal para que ésta no toque e incluso baje los tipos de interés oficiales con objeto de seguir inyectando dinero barato en la economía y lograr mantener/subir los niveles récord logrados por las Bolsas (al menos hasta noviembre 2020 cuando tendrán lugar las elecciones presidenciales). La independencia de la autoridad monetaria americana está en entredicho (¿qué no lo está en la era Trump?) y su comunicación después de su reunión del pasado miércoles es buena prueba de ello (como la Powell put es ya conocido). Por ello, cada vez más analistas estimamos que este componente de artificialidad de la política monetaria de la FED podría acabar teniendo un efecto boomerang para los mercados.

China vuelve a ayudar

Parece que el otro gran motor de la economía mundial ha conseguido estabilizar su crecimiento en el primer trimestre de 2019, lo que ha impulsado al Gobierno chino a afrontar reformas estructurales que puedan hacer más sostenible la constante progresión de su economía. Además, las negociaciones comerciales con EEUU para reducir aranceles avanzan favorablemente y se dice que el acuerdo es inminente, si bien con la Administración Trump nunca se sabe. Y, siendo francos, con los chinos tampoco.

Europa remonta un poco

Algunos datos macro conocidos hace unos días en Europa son algo más alentadores y aportan cierta esperanza sobre un posible freno del deterioro de los últimos meses: crecimientos del PIB en el primer trimestre de 2019 del +0,3% en Francia, +0,7% en España y del +0,4% en la Eurozona (el mayor de los últimos tres trimestres), junto con buenos datos de empleo en Alemania y en el conjunto de países del Euro donde la tasa de desempleo ha caído hasta el 7,7%.

La recesión no se divisa pero la desaceleración de final de ciclo ha comenzado

Lo explicado más arriba nos lleva a una primera conclusión: la desaceleración que los datos macro han reflejado a lo largo de los últimos meses no va a acabar en una recesión en el corto plazo. El peso de la deuda (pública especialmente) y los precios inmobiliarios en algunas zonas del mundo son preocupantes, pero otros catalizadores de una recesión, como un crecimiento económico excesivamente veloz, consumo desbocado y salarios reales disparados, no se están produciendo.

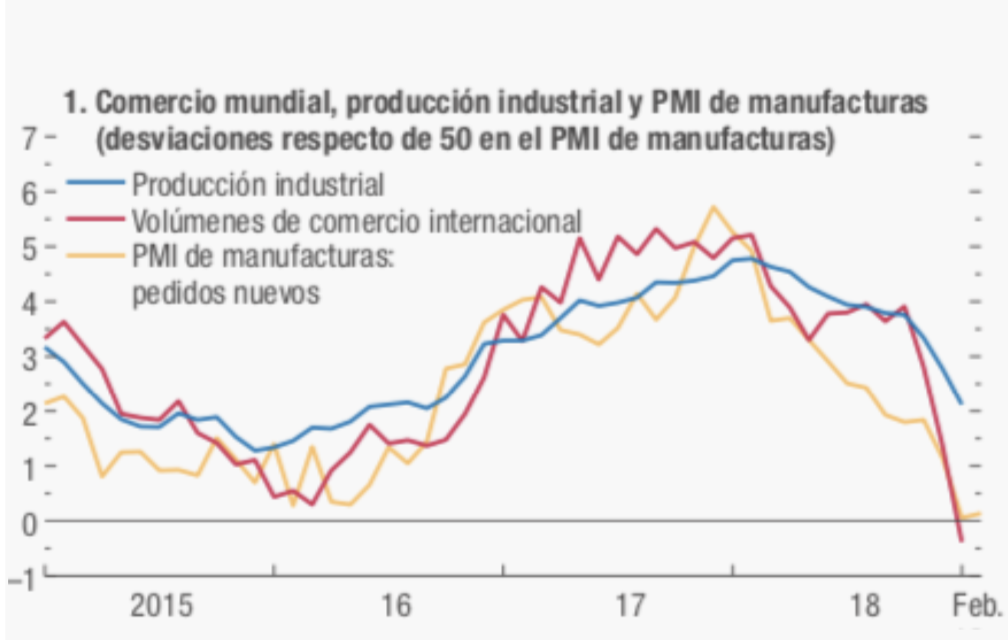

La desaceleración se refleja muy claramente en los datos de caída de la producción industrial ligados al fuerte descenso de los volúmenes de comercio internacional durante 2018, sobre todo en su fase final, lo que se aprecia muy bien en el siguiente gráfico.

Fuente: FMI.

Esta situación, unida a los riesgos geopolíticos que continúan acechando, ha llevado al FMI a reducir sus previsiones de crecimiento para todas las zonas económicas. Aquí llegamos a una segunda conclusión: nos movemos en un escenario de bajo crecimiento, muy baja inflación y ciclo económico muy avanzado.

La inflación, aunque sin excesos, podría volver

En este complicado contexto en el que los bancos centrales crean grandes cantidades de dinero, los tipos de interés reales son negativos en gran parte del mundo y las tasas de paro son históricamente bajas, ¿no cabría esperar un repunte de la inflación? Aquí está uno de los posibles detonantes para un cambio forzoso en las políticas monetarias de los banqueros centrales (Draghi y, sobre todo, Powell), lo que podría complicar el sostenimiento de las recientes subidas de las Bolsas.

La escalada delprecio del petróleo ha puesto de manifiesto en Europa que, a poco que la inflación subyacente mejore algo, cosa probable dada la rápida reducción del paro y la reciente debilidad del euro, la inflación general en el conjunto de la Eurozona podría situarse en el entorno del 2% en la parte final del ejercicio.

Y no sólo es el petróleo, también el dinamismo de los salarios podría tirar para arriba de los precios, sobre todo en EEUU donde el mercado laboral refleja tasas de desempleo mínimas. En este caso y a pesar de la fortaleza del Dólar, la subida de precios podría alcanzar a final de año el 3%. ¿Aguantará entonces la FED la presión de Trump y no subirá los tipos? Veremos.

Conclusión final de prudencia

Con todo y pese a que los beneficios empresariales continúan contentando al mercado (más en EEUU que en Europa) y el ciclo global mantiene cierta inercia expansiva (aunque haya perdido energía), tras el fuerte ritmo de los mercados durante estos primeros meses de 2019, pienso que es momento para posicionar progresivamente las carteras de manera más prudente (como siempre, recuerdo, según la aversión al riesgo de cada inversor). Si la recesión tarda mucho en llegar, esto supondrá un lucro cesante; si llega por la vía del enfriamiento, bajarían los beneficios empresariales y, por ende, también las Bolsas y otros activos cíclicos como las materias primas y los bonos de menor calidad; si llega por un repunte de la inflación, la deuda pública se depreciaría con fuerza y, en una segunda fase, también se resentirían las bolsas y el crédito.

Asesórense bien y sean prudentes.