Expondré hoy la segunda parte del planteamiento que considero más adecuado en estos momentos para lograr una estrategia de inversión clara y coherente en este todavía agitado y confuso entorno. Acababa la pasada semanahaciendo alusión a uno de los activos con mayor auge y presencia en las carteras de muchos inversores durante los últimos años: las activos alternativos ilíquidos.

Capital privado: creciente y razonable presencia en carteras, pero no indiscriminadamente

La inversión en empresas no cotizadas y su vehiculización a través de fondos de inversión son los componentes que están en la base de la industria del capital privado o capital riesgo (private equity en su expresión en inglés). Debido a su iliquidez (el plazo habitual de esta inversión es como mínimo de 7 – 8 años) y a su nivel de riesgo (se adquieren acciones de empresas no cotizadas), el private equity no es un activo apto para cualquier inversor.

No obstante, sus favorables características (ayudan a mitigar los efectos cíclicos más negativos y pueden aportar retornos elevados y estabilidad en valoración) lo hacen muy adecuado para aquellas carteras con suficiente tamaño y que aceptan la presencia de activos ilíquidos. Entre sus rasgos diferenciales está también su baja correlación con los activos de inversión tradicionales (monetario, bonos y acciones), lo que hace que sea una inversión especialmente favorable en momentos de incertidumbre como el actual a las puertas de un posible cambio de ciclo tras la crisis sanitaria. En este contexto y analizando las tendencias de crecimiento económico, favorecería la inversión en:

- En el ámbito doméstico, activos inmobiliarios que han sufrido en precio por los cambios de hábitos ligados a la pandemia y que tienen ahora una mejor perspectiva de apreciación e incorporan rentas de alquiler estables. Aquí, la existencia de Socimis facilita el acceso y exposición a este tipo de activo.

- La superación de la pandemia impulsará el desarrollo de infraestructuras sostenibles que van a movilizar buena parte de las ayudas de los Estados (especialmente en EEUU y Europa). Además, las infraestructuras básicas han demostrado históricamente una generación de ingresos constantes y defensivos en cualquier escenario.

- Energías renovables: la lucha contra el cambio climático, la transición energética y la reducción de la huella de carbono dotan de gran protagonismo a todo tipo de desarrollos unidos al mundo de las energías renovables, con la posibilidad de obtener flujos de efectivo fiables y un potencial de revalorización del capital.

- Deuda privada: los préstamos a empresas privadas por parte de fondos de inversión suponen una desintermediación bancaria que apoyada en un buen análisis de riesgo puede aportar rentabilidades muy por encima de los tipos de interés oficiales y que, gracias a la incipiente recuperación del ciclo, goza de una mayor seguridad.

El tipo de vehículos de inversión (españoles o internacionales, de inversión directa o fondos de fondos, etc.) y la elección de los gestores de éstos cobran en este tipo de activo mucha más importancia que en otros casos ya que su iliquidez y nivel de riesgo obligan a extremar el cuidado en la selección y a contar con la mayor expertise posible.

Oro y Materias Primas: no se espera un gran año para el oro pero mejor seguir contando con él

Podemos distinguir:

- Los metales industriales que han subido con fuerza descontando una recuperación de la demanda, por lo que su subida puede estar más limitada.

- El petróleo, que recuperó rápidamente desde mínimos de 2020 y que, aunque le costará consolidar su precio por encima de 50 dólares, tiene espacio para la subida por los avances que se esperan en movilidad y en comercio internacional.

- El oro es el activo que mejor ha actuado durante este ejercicio como protección frente a las caídas de acciones y bonos. A pesar de que la reducción de riesgos económicos y geopolíticos reduce su atractivo y potencial de subida, creo que su presencia en cartera (vía ETFs o fondos con elevado peso en oro) debe mantenerse por su positivo efecto de cobertura durante los momentos de incremento de volatilidad.

Mirando al futuro con optimismo pero con realismo

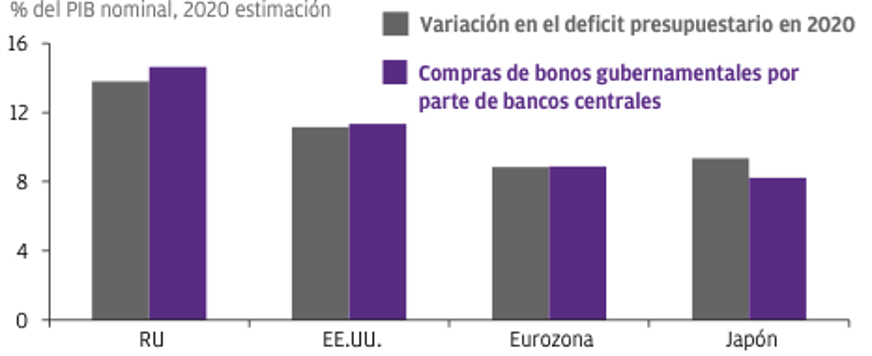

La llegada de las vacunas contra el virus Covid-19 cambia un mundo donde las vidas y costumbres de las personas han variado ostensiblemente por la pandemia y muchos de esos cambios se mantendrán. También se ha modificado una de las variables fundamentales para el bienestar de los países desarrollados: su endeudamiento que, como refleja el cuadro a continuación de JP Morgan, ha subido significativamente:

Fuente: JP Morgan Asset Management, BoE, BoJ, Bloomberg, ECB, IMF, US Federal Reserve.

Fuente: JP Morgan Asset Management, BoE, BoJ, Bloomberg, ECB, IMF, US Federal Reserve.

Es evidente que la coordinación monetaria y fiscal ha ayudado a sostener la actividad económica en 2020 con unos bancos centrales manteniendo los costes de financiación increíblemente bajos para que los Estados pudieran emitir más deuda y dedicar los recursos necesarios para ayudar a consumidores y negocios. Pero pronto llegará el momento en que los gobiernos tendrán que reducir sus déficits y niveles de deuda pues, de lo contrario, las finanzas públicas serán insostenibles y muchos países quebrarán y con ellos sus ciudadanos. Es ésta la variable que más debemos vigilar y la que podría alterar negativamente el curso de recuperación de las economías y la buena marcha de los mercados que he expuesto en estos dos capítulos de previsiones y recomendaciones de inversión para el próximo ejercicio.

En esta crisis, el ser humano ha demostrado su capacidad de adaptación a entornos hostiles. Esperemos que nuestros políticos también la desplieguen a lo largo de los próximos años.

Asesórense bien, sean prudentes y pasen felices fiestas. Hasta el esperanzador 2021.