A punto de acabar un ejercicio especialmente favorable en casi todos los mercados, muchos inversores se hacen en estos momentos la pregunta del título.

A punto de acabar un ejercicio especialmente favorable en casi todos los mercados, muchos inversores se hacen en estos momentos la pregunta del título. Hoy en día disfrutamos de un crecimiento de la economía global que continúa robusto, más moderado en la zona Euro pero mejorando ligeramente y fuerte en EEUU, con mercados laborales estables a ambos lados del Atlántico. Pero Trump es la incógnita. La victoria del republicano favorece el crecimiento en EEUU, si bien las políticas proteccionistas son un lastre para el mundo en su conjunto. ¿Tendremos Trump 2.0 el próximo año?

La inflación no subirá, lo que facilita estabilidad

La inflación está controlada ya que se sitúa entre el 2% y el 3%, de forma bastante estable y las expectativas a medio y largo plazo continúan bajas. No obstante, los principales tipos de interés de los bancos centrales bajarán despacio, especialmente en EEUU, donde la economía sigue pujante y es más probable ver un ligero aumento de las presiones inflacionistas.

Pero la deuda acumulada sigue siendo muy alta

Tanto Europa como Estados Unidos soportan niveles récord de deuda. Los mercados no parecen preocupados, pero es el punto de mayor fragilidad en la economía global. Con la elección de Trump, en EEUU llegará una rebaja de impuestos y, seguramente, un leve recorte del gasto público. Elon Musk ha recibido el mandato de impulsar una reducción de los dispendios de la Administración. Veremos, pues el efecto neto (reducción de gasto superfluo con bajada de impuestos) es incierto. En este marco se entiende mejor que la agencia Moody’s anunciara el pasado viernes la rebaja en un escalón de la calificación soberana de Francia, a Aa3 con perspectiva estable, tras meses de turbulencia política y una deuda acumulada superior al 110% del PIB.

Duración en la zona Euro mejor que en EEUU

La victoria de Trump puede ser negativa para el nivel de precios en EEUU así como para el déficit público como comento más arriba y el efecto de los aranceles podría suponer un freno al crecimiento en la UE. Consecuencia de todo ello es el mayor potencial que se aprecia en los bonos soberanos en euros, donde alargar plazos de vencimiento parece aconsejable, sobre sus equivalentes americanos en dólares.

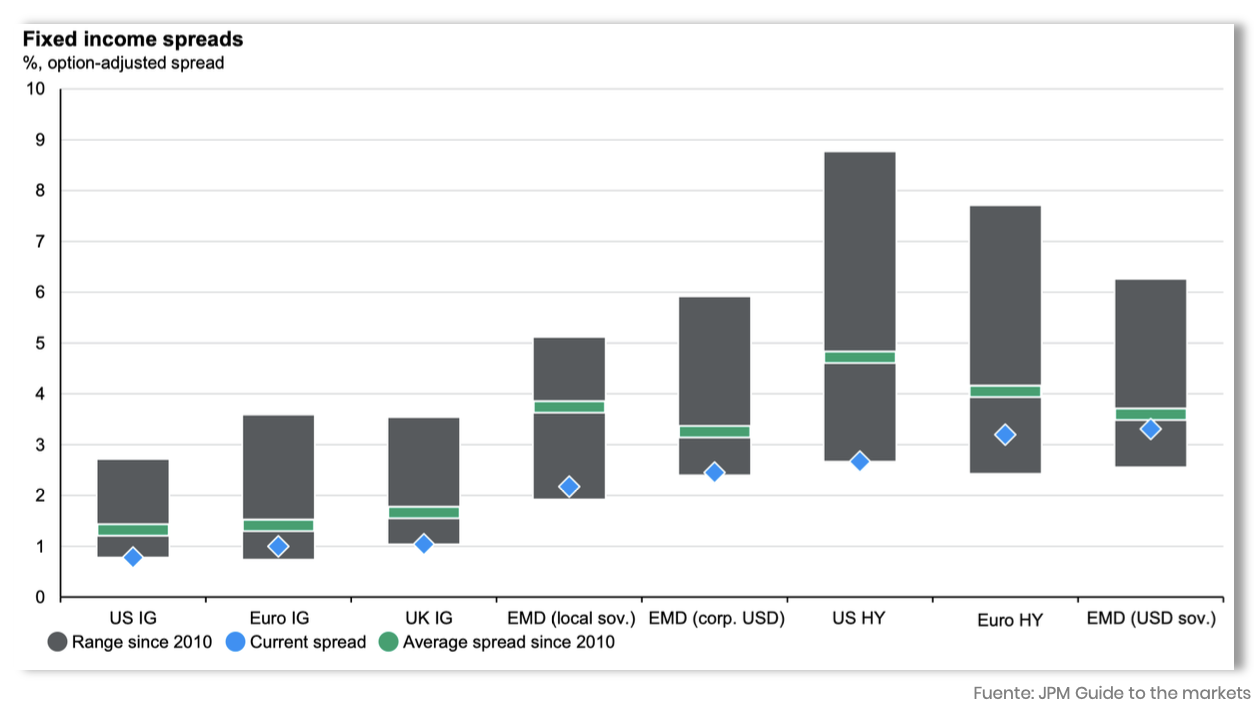

Y la renta fija privada empieza a estar cara

Lo que indica el antetítulo se refleja perfectamente en el gráfico que se muestra a continuación que muestra cómo los diferenciales de crédito (prima que el mercado exige a los bonos privados sobre los soberanos por el teórico mayor riesgo de los primeros) se sitúan claramente por debajo de su media histórica (punto azul nivel actual y línea verde media histórica):

¿Es entonces un buen momento para invertir en bonos privados? Sí, pues la fortaleza de la economía global refuerza la capacidad de repago del sector empresarial, pero mejor evitar volatilidad centrándose en emisores de calidad y plazos moderados.

Bolsas: USA marcará la pauta en 2025 y Europa podría sorprender apoyada en las bajadas de tipos

Con la victoria de Trump sale favorecido el crecimiento, tanto de PIB como de generación de ingresos corporativos en EEUU. Como ya se produjo en su primer mandato, se bajarán los impuestos sobre beneficios y, en general, se perseguirán políticas “probusiness”. Por ello y a pesar de que el S&P 500 y el Nasdaq estén en máximos históricos, el momentum de la bolsa de EEUU es favorable, si bien algo de parón/ralentización en las subidas a la espera de datos corporativos del trimestre que ahora acaba sería razonable.

La Bolsa europea, por su parte, se ha quedado atrás por los problemas políticos y de crecimiento de sus economías centrales (Alemania y Francia). Con todo, las bajadas de tipos del BCE podrían facilitar cierta tracción positiva para los mercados de acciones europeos pues sus cotizaciones no reflejan el riesgo de sobrevaloración y elevado nivel de exigencia que sí se aprecian en el algunos segmentos del mercado americano, especialmente en el tecnológico (de hecho, el grupo de los “siete magníficos” ha representado el 60% de la rentabilidad del S&P 500). En este nicho de mercado, la Inteligencia Artificial (IA) debe todavía confirmar las mejoras en productividad (cosa que parece ya está sucediendo en China), especialmente la IA generativa (GenAI) que podría promover la eficiencia de los empleos existentes y estimular la innovación. Ya nadie duda de que estamos ante una fuerza fundamental que potencia el progreso tecnológico y el crecimiento de la economía mundial, pero las empresas cotizadas deben corroborar esa ventaja en sus cuentas de resultados para poder mantener su buen comportamiento bursátil.

Para acabar con esta breve exposición de lo que puede suceder en 2025 en los principales tipos de activo, citaré algunos factores a favor de las bolsas europeas: el riesgo de aranceles de Trump parece descontado y una postura más moderada de la inicialmente prevista es esperable, las fusiones y adquisiciones de empresas van a más en Europa, un Euro débil como el actual debería ayudar a las mejoras de los beneficios empresariales y hay muchas buenas empresas que cotizan a precios de ganga. ¿La trampa de lo barato? Hay razones, como digo, para creer que no.

Positivismo Trump 2.0 pero centrados en la valoración y en los fundamentales de las empresas

Después de las fuertes subidas de 2024 (en EEUU se supera el +60% desde finales de 2022), es evidente que en el nuevo ejercicio que está a punto de llegar hay motivos para tener precaución debido a que las valoraciones en parte del mercado son elevadas, existe una buena dosis de especulación y, si no hay mejoras visibles de los beneficios, queda poco espacio para una mayor expansión de los múltiplos precio-beneficio (P/E).

Por otra parte, recordamos bien lo que sucedió en 2022 con la mayoría de los índices bursátiles bajando dos dígitos y todos los sectores, excepto energía y servicios públicos, con un comportamiento negativo que fue muy gravoso en las acciones de crecimiento (-29%) y que tuvo en las acciones de valor (-5%) cierto refugio. La diversificación, como siempre, suele ayudar a relajar las caídas.

Pero, en la actualidad, el positivismo que parece haber despertado la visión “Trump 2.0” podría beneficiar las perspectivas macroeconómicas de Estados Unidos en los próximos meses y con ellas las de la economía global. Si los beneficios alcanzan/superan las altas expectativas fijadas para 2025, quedaría fiesta para rato.