El precio del petróleo se ha disparado en 2018 con alzas superiores al 15% tanto en el tipo Brent como en el West Texas (es el activo con mayor rentabilidad en el ejercicio). En la base del último repunte está la retirada del acuerdo nuclear por parte de Estados Unidos que ha reactivado las sanciones a la producción iraní y ha impulsado los riesgos geopolíticos relacionados con el Golfo Pérsico. En principio, las consecuencias de esta subida del precio del crudo no son favorables para la economía global como explica el blog de Pedro Biurrun. Pero, ¿pueden los inversores beneficiarse de esta escalada del precio del petróleo?

El sector de la energía

Tras varios trimestres olvidados y un comienzo de año muy negativo, muchos valores ligados al sector de la energía están beneficiándose de la subida del petróleo y pueden seguir haciéndolo. La gestora BlackRock considera que existe una oportunidad de inversión en empresas energéticas pues expone en su último Comentario semanal globalque “a diferencia de lo ocurrido en algunos repuntes anteriores del mercado petrolero, las compañías no están haciendo grandes inversiones en la producción futura; esta vez, están utilizando el flujo de liquidez disponible para devolver capital a los accionistas a través de mayores recompras y dividendos”.

Algunos fondos de inversión sectoriales (BlackRock World Energy, Franklin Natural Resources o Guinness Global Energy) y otros con elevado peso del sector en cartera (azValor Internacional) se están beneficiando de lo anterior.

La economía estadounidense y el petróleo

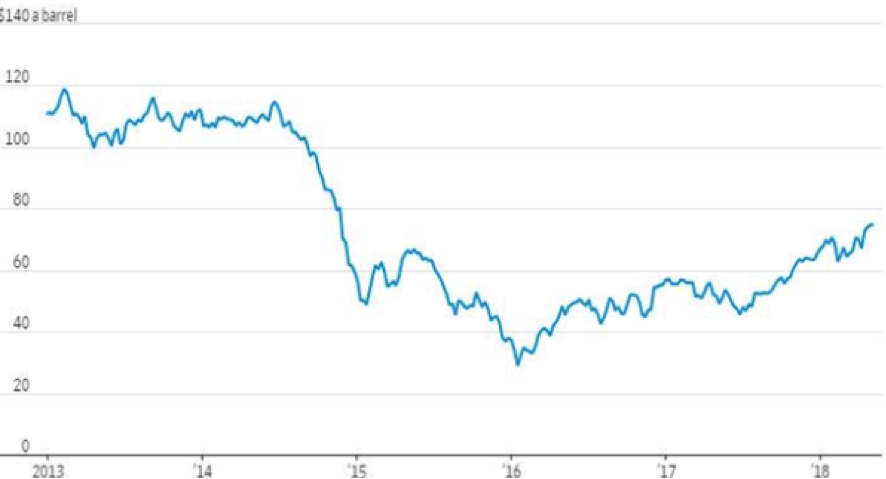

Fue en la segunda mitad de 2015 y comienzos de 2016 cuando el precio del petróleo profundizó en su caída que ya había comenzado un año antes y llegó a moverse en el entorno de los 30 dólares (ver gráfico a continuación). Fue también entonces cuando se produjeron fuertes caídas en Wall Street ante el temor de los inversores a que el derrumbe del precio del crudo llevara a la quiebra a muchas empresas energéticas, sobre todo a las ligadas al shale oil,y ocasionara una cadena de defaultsy con ella un contagio generalizado a la renta fija que se traspasara también a los mercados de acciones y hundiera la economía americana en la recesión.

Fuente: Bloomberg y SIX Financial.

Como sabemos, el declive económico no se produjo pues la economía estadounidense continúa hoy en día avanzando con fuerza. Por ello y tras nueva años de expansión, cualquier aparente distorsión en una variable de peso, y la cotización del crudo lo es, puede interpretarse como un catalizador de un giro en negativo de la todavía imparable evolución del PIB americano.

Sin embargo, no creo que estemos ante ese supuesto por los siguientes motivos:

– Parte de las causas del encarecimiento en el precio del crudo podrían encontrarse en el deseo de Arabia Saudí de “calentar” la salida a Bolsa de Saudi Aramco, coloso petrolero saudí de titularidad estatal que, previsiblemente, supondrá la mayor OPV de la Historia y se llevará a cabo en 2019.

– Pero, por otro lado, los políticos saudíes saben que un precio excesivo del petróleo podría favorecer el uso de energías alternativas, que es desde hace años la espada de Damocles para las finanzas del que era hasta hace poco el primer productor del mundo.

– Teniendo en cuenta los puntos anteriores, el gran ganador de la actual situación podría ser la industria deshale americana. De hecho, según Bloomberg, la producción doméstica de petróleo en EEUU alcanzó su máximo histórico en los primeros días del presente mes de mayo. A ello habría que añadir el peso de la producción de shale oiltodavía “congelada” por la industria del sector a la espera de una cotización más alta del crudo que compense sus costes empresariales. Este efecto supone, sin duda, un ancla para el precio del petróleo.

La clave está en que las alzas no lastren a la economía mundial

Aunque parezca una obviedad, hay que recordar que el petróleo cotiza en dólares. La reciente subida en la cotización del billete verde no debe ocultar que todavía acumula una apreciación de cerca del 25% en los últimos diez años. A nadie le interesa que el Dólar continúe apreciándose sino más bien lo contrario, incluida a la Administración Trump. Un Dólar más débil es favorable para el crecimiento mundial pues facilita la estabilidad de las economías emergentes y del mercado de crédito global. La combinación de ambas cotizaciones, Dólar y petróleo, es lo que tiene que considerarse a la hora de cuantificar posibles impactos en las economías.

Si el actual movimiento alcista del crudo deja su cotización en el rango de 70 – 80 USD y el Dólar se mantiene en el entorno de 1,20 – 1,25 en su relación con el Euro, el parte de daños para el crecimiento global sería muy reducido, siendo EEUU un gran beneficiado en ese contexto de mercado. Dado que una recesión en la primera potencia del mundo implicaría que la renta variable mundial alcanzaría su techo, son los inversores en renta variable los que podrían seguir disfrutando durante más tiempo de un mercado bullishapoyado en el buen comportamiento de la economía de EEUU.

Asesórense bien y sean prudentes.