Estamos de acuerdo en que la entrada en recesión de las principales economías de los países desarrollados ocasionará caídas en las Bolsas mundiales. Que ese movimiento se quede en una corrección o se convierta en una tendencia bajista dependerá de la profundidad del parón económico, es decir, de si éste se limita a una ralentización más o menos duradera pero con algo de crecimiento o de si se trata de una verdadera recesión (datos de PIB negativos). Sucede, como veremos a continuación, que no existe una coincidencia temporal exacta entre el comienzo de las caídas bursátiles y el frenazo de la economía. De ahí que la vigilancia de determinadas señales pueda ser algo decisivo para moverse con menos sobresaltos en los mercados financieros.

El timing nunca es exacto

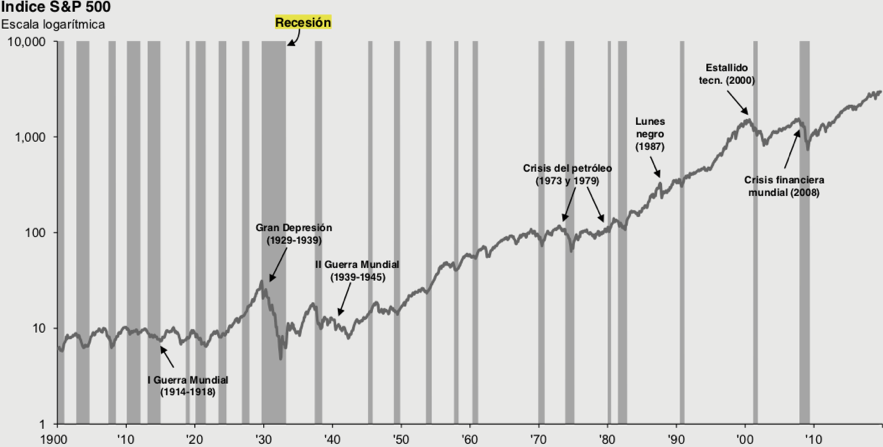

El gráfico de J.P. Morgan que aparece a continuación muestra como las Bolsas tienden a anticipar la llegada de las recesiones (representadas por las barras grises), si bien esto no siempre se cumple.

Fuente: Guide to the Markets de J.P. Morgan Asset Management, Refinitiv Datastream, Standard & Poor’s.

El origen estaría en China

Igual que el gigante asiático lleva años impulsando el crecimiento global, es muy probable que sea él quien finalmente provoque una recesión de la economía mundial y la causa concreta más probable se encuentra en su elevada deuda privada (hogares y empresas) que no para de crecer. Pese a que China es una economía acreedora neta con el exterior, el excesivo endeudamiento podría pasar una cara factura a la economía asiática en forma de estallido de lo que cada vez parece más una burbuja inmobiliaria. Así opina el economista jefe de Arcano Partners, Ignacio de la Torre, a quien escuchaba la pasada semana y quien considera la explosión de la burbuja inmobiliaria en China como uno de los mayores riesgos para la economía global.

El efecto de un desplome de la construcción y del precio de la vivienda en China tendría efectos devastadores en los precios de las materias primas y en las economías de sus principales productores (países emergentes). El contagio a los mercados de crédito en forma bajadas de calidad crediticia de muchos emisores/emisiones y la posible entrada en default (impago) de las compañías más cíclicas y endeudadas sería casi inmediato, pudiendo ocasionar un colapso del crédito o credit crunch como el que padecimos cuando quebró el banco americano Lehman Brothers.

Pero en el corto plazo la economía china aguanta y la recesión todavía se ve lejana

Para que se cumpla lo que escribo en el antetítulo es indispensable que el acercamiento comercial entre China y EEUU tome cuerpo de alguna manera, aunque sea a través de un acuerdo de mínimos, ya que es un elemento que contribuiría enormemente a aumentar la confianza de empresarios y consumidores. Los avances se turnan con retrocesos en la consecución del pacto pero se percibe un sentimiento de necesidad, especialmente por parte de los americanos, de llegar a un lugar común. Es por ello que existe cierto consenso sobre la lejanía de la recesión y, de hecho, el citado de la Torre, al igual que la mayoría de analistas, asigna a ese escenario una probabilidad muy baja de que se produzca en los próximos trimestres.

Cautela es la actitud más recomendable: medidas a tomar

Lo explicado más arriba no obsta para tomar algunas medidas de protección en las carteras de inversión ya que la hoja de ruta de la economía y de los mercados es siempre inestable como lo demuestra el gráfico de más arriba. No olvidemos que las Bolsas están en parte aupadas por las políticas ultraexpansivas de los Bancos Centrales y que si no llega la mejora de beneficios empresariales en la primera parte de 2020 (aunque sea únicamente por el efecto espejo con anteriores trimestres), podríamos asistir a una fuerte corrección en los mercados de acciones pese a que los datos macro continúen aguantando.

Por ello, el hecho de contar con inversiones defensivas que ayuden a compensar un eventual mal comportamiento de los activos de riesgo es ahora más que aconsejable. Me refiero al oro (vía ETFs), al Dólar estadounidense (bien directamente o comprando un fondo de treasuries) y a diversas inversiones alternativas de carácter ilíquido (inmobiliarias, tecnología con foco en el denominado machine learning, infraestructuras y otras posibilidades ligadas a la economía real) que, con la debida visión de plazo y eligiendo bien a los gestores, dotan de estabilidad y mayor retorno a las valoraciones de las carteras. De ellas he tratado en varias ocasiones en este blog y volveré a hacerlo en futuras entradas.

Asesórense bien y sean prudentes.

twitter: @GSantos_A