Las tres bajadas de tipos de interés estadounidenses que ha llevado a cabo la Reserva Federal en 2019 (la última, hace unos días) no se entienden bien bajo la óptica de la ortodoxia macroeconómica. El pasado viernes se anunciaba un dato de creación de empleo en Estados Unidos mucho mejor de lo que esperaban los analistas. El día anterior, se conocía que el PIB estadounidense avanzó a ritmos del +1,9% trimestral anualizado, una décima menos que el dato precedente pero tres décimas por encima de las previsiones. Aunque con Trump nunca se sabe, parece que un acuerdo de mínimos EEUU – China se va perfilando, lo que podría devolver la confianza al tejido empresarial. ¿Hace entonces bien la FED en bajar los tipos? ¿No estará creando una nueva burbuja?

La presión del Presidente continúa…

Es de sobra conocido la presión que el Presidente Trump lleva meses ejerciendo sobre la teóricamente independiente autoridad monetaria de EEUU para que ésta reduzca las tasas de interés oficiales. El temor a una falta de acuerdo con China que ralentice en exceso la economía americana y la consecuente caída de las Bolsas que se produciría, hacen que Trump quiera curarse en salud y evitar más riesgos de los que él mismo crea de cara a su posible reelección en noviembre del próximo año.

…pero los datos son tozudos

Además de los datos citados al principio de esta columna, existen varios indicadores que ponen en duda una verdadera debilidad de la economía de EEUU que justifique medidas monetarias como las que está tomando la FED. Me refiero, sobre todo, a los datos más recientes del avance del consumo que indican un avance del +2,9% en septiembre pasado superando el +2,6% esperado y reflejando así que la economía americana continúa en expansión soportada principalmente por el consumo privado.

Entonces, ¿por qué la FED baja los tipos?

Más allá de la pérdida de confianza en la economía global que la guerra comercial está ocasionando, el motivo principal de las bajadas de tipos de la FED se encuentra en su conocimiento de los desequilibrios latentes en la economía estadounidense y los riesgos implícitos en ellos:

- La deuda del Gobierno federal de Estados Unidos ha alcanzado por primera vez en su historia los 23 billones de dólares. Aunque su PIB supere ya los 20 billones de dólares, una deuda de tal magnitud junto al hinchado balance de la FED tras las compras de bonos, podrían poner de nuevo en duda la calidad crediticia de los treasuries (en AA+ por S&P desde el año 2011).

- El déficit fiscal representa el 4,6% del PIB y, aunque haya descendido en porcentaje, alcanza en valor absoluto casi un billón de dólares y creciendo (además, en el año 2020, la construcción del muro con México le dará otro impulso). Para poner el dato en perspectiva, les recuerdo que el PIB de España es de aproximadamente 1,5 billones de dólares.

- Pese a que la FED espera incrementos en el nivel de precios, es cierto que la inflación sigue bajo control, hasta el punto de que Powell dejó entrever en su último discurso que en la futura política monetaria es muy posible que el mandato se adapte para compensar períodos de baja inflación con otros de inflación por encima del 2% (objetivo actual de la FED).

- Una eventual caída de las Bolsas de EEUU que reflejan valoraciones muy exigentes en estos momentos, erosionaría el consumo por la caída del efecto riqueza que en EEUU es fundamental para la confianza del consumidor.

¿Y ahora qué?

Es muy probable que la FED no toque más los tipos de interés de aquí a final de año. A poco que avance el acuerdo comercial entre EEUU y China, los fundamentos de la economía global continuarán sólidos y el empeoramiento progresivo de los datos macro al que estamos asistiendo desde hace varios trimestres podría frenarse en la primera parte de 2020.

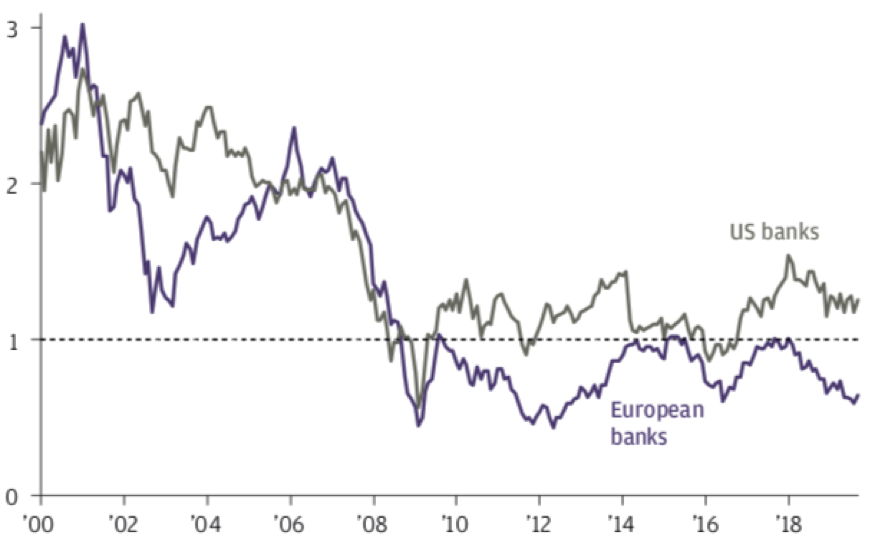

En cuanto a los mercados de acciones, coincido con la visión de JP Morgan en su Market Insights de octubre sobre un posible mejor comportamiento de las Bolsas europeas con respecto a las americanas durante los próximos meses, apoyadas las primeras en una recuperación de las deprimidas valoraciones de los títulos financieros que tienen un elevado peso en los índices del viejo continente.

De hecho, el sector bancario estadounidense ha tenido un comportamiento bursátil mucho mejor que el europeo a pesar de haber sufrido también las políticas monetarias ultraexpansivas de tipos a cero. En el siguiente gráfico se refleja la diferencia de valoración del sector entre ambos mercados:

RATIOS PRECIO-VALOR CONTABLE DEL SECTOR BANCARIO

Fuente: MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. Datos a 30 de septiembre de 2019.

Además, para que en EEUU continúen las alzas en los valores tecnológicos, éstos tendrán que continuar demostrando que poseen la capacidad de ampliar sus ganancias a mayor velocidad que el conjunto del mercado en un momento en el que los posibles cambios de la normativa fiscal de EEUU plantean riesgos para las Bolsas USA, como nos recuerda el citado informe de JP.

Asesórense bien y sean prudentes.