El karma de “Europa no tiene remedio, mejor no invertir en ella y mirar solo a Estados Unidos” se generaliza de nuevo entre analistas y gestores de dinero, si bien, a mi juicio, es muy matizable. Los datos de confianza empresarial continúan debilitándose dentro de la ralentización de la economía global. Sin embargo, creo que la actitud constructiva del Banco Central Europeo (BCE), la solidez del mercado de trabajo y la concienciación de algunos países, Alemania principalmente, sobre la necesidad de invertir parte de su superávit presupuestario en la economía real, podrían alejar al viejo continente de la recesión y dotarle progresivamente de un crecimiento que se acercase a su potencial.

La situación de déficit y deuda no es buena pero va por barrios

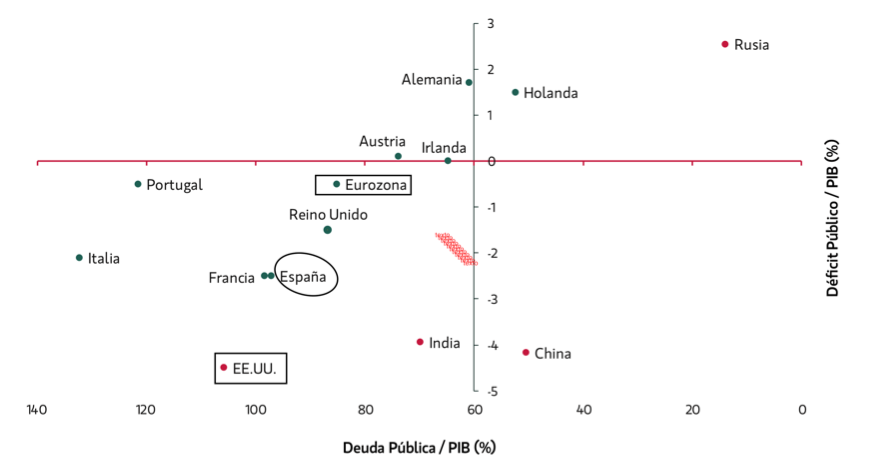

En el informe House View de Banca March del mes de septiembre se exponía la situación de las finanzas globales con el cuadro que incluyo más abajo y se indicaba “cómo el margen de maniobra reactivo y calidad de las finanzas públicas del que disponen países como Alemania, Holanda o Irlanda, no es extrapolable al resto de miembros de la Eurozona”.

Calidad de las cuentas públicas: Deuda y Déficit sobre PIB en porcentaje

Fuente: Eurostat, FMI, Bloomberg y Banca March

La envidiable situación de Alemania y Holanda (superávit presupuestario y Deuda pública en torno al 60% exigido en Maastricht) contrasta con la fragilidad de España, Francia e Italia, que llevan al conjunto de la Eurozona a tener unas finanzas públicas incómodas aunque no dramáticas. A Estados Unidos, por su parte, le sostiene el alargamiento de ciclo y la robustez de su crecimiento y de su mercado laboral, pero se mueve en unas arenas movedizas que la Administración Trump va a tener que gestionar con algo más que los tuits de su Presidente, sobre todo si éste quiere salir reelegido a finales del próximo año. Una de las claves para ello será el avance de la negociación con China.

Obligada acción por parte de los Gobiernos ante un entorno adverso

El último dato del indicador de sentimiento económico de la Comisión Europea cayó hasta su nivel más bajo desde 2015 y la actividad en Alemania continúa frenándose, lo que ha llevado al Gobierno alemán a anunciar un paquete de medidas que suponen la inversión de 54.000 millones de euros para combatir el cambio climático. A él me refería en este blog la pasada semana y parece que por si solo no será suficiente para estimular la economía de la Eurozona.

Así las cosas y con la inflación estructuralmente baja y las políticas monetarias de los Bancos Centrales relajándose aún más, creo que hemos podido ver lo peor de la evolución del crecimiento en Europa y que en los próximos trimestres comenzaremos a atisbar visos de mejora. Es normal que una economía como la alemana tan dependiente del comercio internacional sufra en un entorno de tensiones arancelarias como el creado por la guerra comercial entre Estados Unidos y China. Pero esto no durará para siempre.

A poco que el Brexit se gestione con algo de racionalidad, lo que creo sucederá, el hecho de contar con un endeudamiento moderado por parte de empresas y hogares y un sector bancario solvente y sin estrés crediticio, debería de facilitar las políticas fiscales de inversión pública por parte de los países europeos que se lo pueden permitir, lo que sería muy bien acogido por los inversores.

Lo anterior, unido a una rebaja en las tensiones geopolíticas globales y al elevado nivel de liquidez de las carteras de inversión, podría hacer mejorar el sentimiento inversor, ahora muy deteriorado, y aportar un caldo de cultivo favorable para los mercados de acciones europeos cuyos precios reflejan ya mucho de lo malo que podía suceder.

Asesórense bien y sean prudentes.