Difícilmente podía haber sido peor. El desplome de las Bolsas en todo el mundo ha sido de órdago y veremos cuándo acaba. Hay opiniones diversas sobre la esperada estabilización de los mercados y todas con un denominador común: dependerá del momento en que se considere frenado el contagio del coronavirus y se puedan cuantificar sus consecuencias económicas.

Semana de fuertes caídas

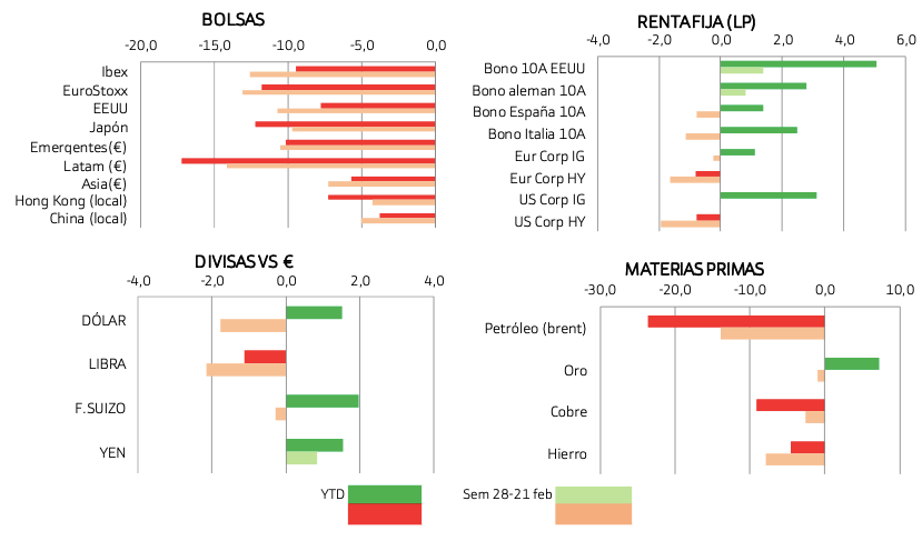

La pasada ha sido una semana con fuertes caídas en la mayoría de activos financieros si bien, como siempre, los daños no han sido homogéneos y hay notables excepciones como refleja el siguiente gráfico de Bankinter Gestión de Activos:

Evolución de los mercados YTD o rentabilidad acumulada en el año 2020 (barras de color verde oscuro y rojas) y en la última semana (barras de color verde claro y sepia):

Fuente: Bankinter Gestión de Activos con datos en porcentaje al 28 feb a las 11:00h.

Conclusiones que no por evidentes debemos obviar

El desplome de los activos de riesgo (Bolsas, bonos de peor calidad o high yield y materias primas a excepción del Oro) contrasta con el buen comportamiento de la Renta Fija soberana (mínimo histórico de rentabilidad en el treasury) y de las divisas que actúan como cobertura contra el Euro Dólar, Franco Suizo y Yen). La diversificación ha vuelto a aportar en las carteras su flujo de estabilidad si bien pocos fondos de inversión se salvan del comportamiento negativo salvo aquéllos que hayan estado invertidos exclusivamente en Deuda soberana o estuvieran 100% en liquidez.

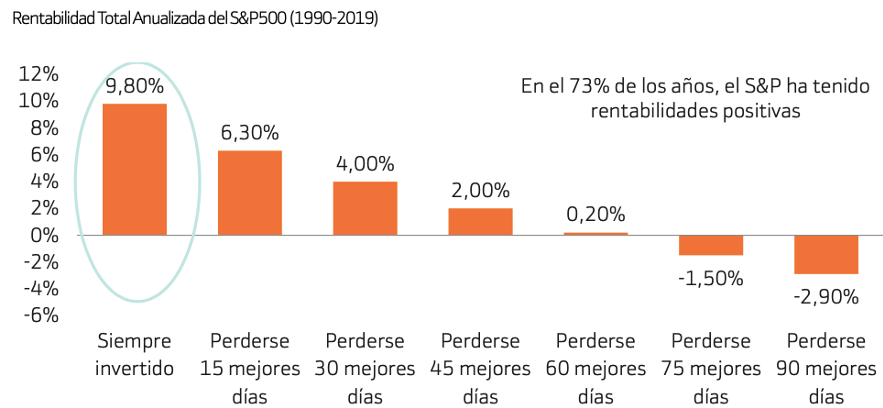

Por otra parte, en estos momentos es obligado recordar que el inversor que se vea abrumado por la volatilidad y no venza la tentación de entrar y salir del mercado puede sufrir consecuencias muy negativas en la evolución de su cartera, como refleja el gráfico que incluyo a continuación:

Fuente: JP Morgan AM y Bankinter Gestión de Activos.

Vislumbrar la salida

Los efectos económicos de la crisis sanitaria son todavía desconocidos y su gravedad dependerá de la profundidad de la caída de la economía china con derivadas en el consumo global y, muy especialmente, en el de materias primas lo que afecta a las economías de muchos países emergentes.

El análisis más preciso sobre la cuantificación de las consecuencias de la epidemia lo he encontrado en el research de UBS:

“Una reducción del PIB de China del -2% y del global en -0,6% en el primer trimestre de 2020, pero de la que aproximadamente 3⁄4 partes se recuperarían en trimestres sucesivos, de forma que el crecimiento en 2020 se quedaría en el 5,4% en China (anterior 6,0%) y en el 2,9% de media mundial (anterior 3,1%), retornando al ritmo tendencial (~3,5% global) en la segunda mitad de 2020 y en 2021 (…), reiteramos la previsión de continuación del ciclo, lo que permitirá a las empresas volver a incrementar sus beneficios”.

En mi opinión, siempre que la escalada del contagio comience a apaciguarse como se espera (en China ya es así), y si las autoridades políticas y sanitarias racionalizan y unifican sus mensajes, debería de haber una vuelta a la estabilidad y los mercados podrían ir recuperándose de las fuertes caídas de días pasados.

Medidas para las carteras

En función de lo anterior, considero que lo más recomendable en estos momentos es:

– No vender activos de riesgo de manera atropellada, pues se corre el riesgo de haber soportado parte de la caída y luego perderse el eventual rebote (ver gráfico de más arriba sobre salir y entrar en el mercado).

– Mantener una elevadísima diversificación.

– Para el que tenga un peso excesivamente bajo de Renta Variable y demasiada liquidez, puede ser momento de incrementar ligeramente posiciones en Bolsa, siempre que su perfil de riesgo se lo permita y cuente con la debida visión de largo plazo.

Asesórense bien y sean prudentes.