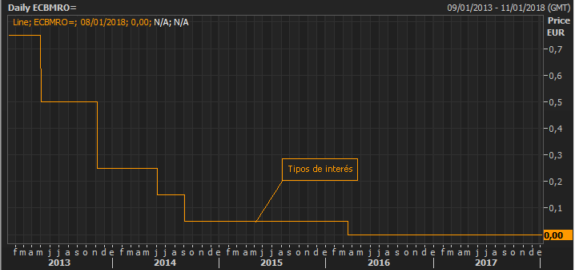

Tres gráficos para entender dónde están las Bolsas

Durante las dos últimas semanas he podido leer más de veinte análisis de distintas casas de gestión sobre las caídas de las Bolsas. Prácticamente todos, incluido el de mi empresa iCapital, coinciden en lo principal: los indicios de futura inflación en EEUU y cierto tensionamiento de la curva de tipos de interés en Estados Unidos han provocado una cadena de ventas cuya dimensión se ha visto acrecentada por elementos técnicos (órdenes robotizadas) y por el exceso de complacencia (la volatilidad estaba en mínimos) y las elevadas valoraciones de algunos segmentos del mercado. No voy a profundizar de nuevo en ello y voy a limitarme a exponer tres gráficos que muestran que la situación de los mercados de acciones no debería de deteriorarse mucho más allá de lo que hemos visto.