He titulado esta columna sobre previsiones para los mercados financieros y la inversión en el año 2020 como “el año de las trampas” porque me temo que tanto asesores y gestores como inversores vamos a tener que enfrentarnos a numerosos episodios de alto riesgo y lo peor que podríamos hacer es. caer en la complacencia favorecida por un contexto macro aparentemente todavía benigno y de unos mercados que parece nunca van a corregir. Me explicaré.

Cómo acaba 2019

Acaba un ejercicio 2019 que ha sido muy favorable para los mercados de acciones y de bonos en todo el mundo aunque con fuerte dispersión de resultados (casi un 20% de diferencia entre Ibex o MSCI Emerging y el tecnológico Nasdaq). Los riesgos geopolíticos ligados al Brexit y, sobre todo, a la guerra comercial entre EEUU y China que se extiende a otras zonas del mundo por las excentricidades e incoherencias del Presidente Trump, han sido un elemento de permanente creación de incertidumbres y dudas para los inversores.

Con todo, el crecimiento se ha mantenido a tasas aceptables, elevadas en zonas emergentes y más bajas en países desarrollados. Éstos últimos han mostrado una creciente debilidad a pesar de la continuidad de las políticas monetarias ultra expansivas de los Bancos Centrales que, además, se han reforzado en EEUU con tres bajadas de tipos de interés en los últimos meses. Gracias a lo anterior y a cierta recuperación de la confianza en las últimas semanas ante el inminente posible acuerdo entre China y EEUU, podemos afirmar que la recesión de la economía global dista mucho de ser una realidad y que en 2020, salvo sorpresa muy negativa, no asistiremos a ella.

Vuelta de los beneficios: las bolsas no se desplomarán como algunos auguraban pero es necesario algo más para su estabilidad

Se espera una mejora de los beneficios en 2020 y previsiblemente asistiremos en la primera mitad del año a un cierto rebote de los datos de crecimiento y también de los activos de riesgo. En ese marco, las bolsas podrían seguir subiendo, especialmente los valores ligados al value investing (con cotizaciones claramente por debajo de su precio objetivo y con un componente cíclico) que han sido los grandes olvidados en los mercados de acciones en 2019.

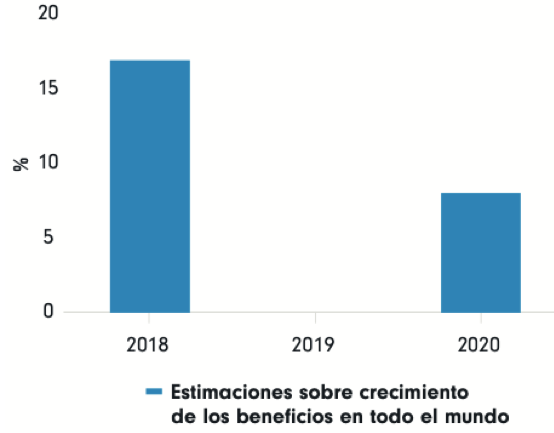

Como muestra de lo expuesto, citaré la previsión de una gestora internacional como Fidelity que estima una aceleración de los beneficios empresariales como refleja el siguiente gráfico:

Fuente: Fidelity International, informe anual de perspectivas.

En ese escenario podríamos ver un mejor comportamiento de las Bolsas europeas (atención a fondos de inversión con gestión activa como los de Magallanes o Lierde que serían los grandes favorecidos) con respecto a las estadounidenses, aupadas en exceso por el sector tecnológico. Tal entorno ayudaría también a los fondos con orientación long short y market neutral que buscan obtener ganancias del mayor valor relativo de las acciones infravaloradas con respecto a las más caras y a los índices.

La trampa: las economías de los países desarrollados van a necesitar un incremento de la inversión pública para lograr mantener tasas de crecimiento aceptables y que el fantasma de la recesión no retorne a la mente de los inversores. Esto es muy relevante en Europa donde la nueva presidenta del Banco Central Europeo (BCE), Christine Lagarde, conocedora de la escasa munición monetaria con que cuenta, ya ha recordado a los recelosos políticos la conveniencia de impulsar el gasto público para mantener tasas de crecimiento suficientes que sustenten la montaña de Deuda Pública que todavía arrastra la Eurozona y de la que buena parte se aloja en el balance del propio BCE. Además, con Trump en el poder no se puede asegurar el buen fin de negociación alguna y un eventual desenlace adverso de la tregua comercial EEUU – China traería consecuencias devastadoras para la confianza de empresarios e inversores y, por tanto, para los mercados.

Los bonos ya no son lo que eran y pueden hundir la rentabilidad de una cartera

Los rendimientos negativos que ofrecen la mayoría de los bonos de mayor calidad dificultan enormemente la formación de la parte conservadora de una cartera. De ahí que sea ineludible ampliar la diversificación en este tipo de activo incluyendo productos financieros a los que los inversores españoles no están muy habituados:

- Por un lado, los bonos de mercados emergentes, tanto soberanos como privados, denominados en divisa fuerte (Dólar y Euro), con calidad crediticia mínima (grado de inversión/BBB) que gestoras como Vontobel o Mirabaud, entre otras, agrupan en fondos de inversión, bien con gestión activa o bien con enfoque de comprar y mantener, con rentabilidades medias de sus carteras entre el 4% y el 5%.

- Por otro, los préstamos senior que vehiculizados a través de fondos de inversión de gestoras como Arcano facilitan también retornos por encima de la renta fija privada presentando un favorable ratio rentabilidad/riesgo gracias a las bajas tasas de morosidad.

Otras posibilidades en Renta Fija y asimilables como los bonos nórdicos o los fondos de préstamos privados ligados a la economía real son también fórmulas válidas para que en 2020 la parte que debe dotar de estabilidad a nuestra cartera no se nos vuelva en contra.

La trampa: la perspectiva de unos tipos de interés reales persistentemente negativos y las favorables condiciones crediticias pueden empujar a los inversores a asumir más riesgos de los debidos incrementando la inversión en emisores de bonos de alto rendimiento (high yield) que, en caso de una crisis de liquidez motivada, por ejemplo, por un giro inesperado en las políticas monetarias de los Bancos Centrales, podrían experimentar fuertes caídas en sus precios y arrastrar a buena parte del mercado de bonos.

La semana próxima, casi con la Navidad, se publicará la segunda parte de esta entrada.

Asesórense bien y sean prudentes.