Tendemos a pensar que los sucesos macroeconómicos y geopolíticos de cada momento están entre los peores que podrían producirse y nos van a llevar al fondo del precipicio. La actual fase de mercado no varía en este aspecto. Sin embargo, analizando la realidad histórica, tanto económica como política, con cierta frialdad, observamos cómo siempre existen focos de tensión y de una u otra manera se acaban absorbiendo o son superados por la propia evolución de los acontecimientos. No obstante, esa normalización puede a veces tardar en llegar y es entonces cuando los daños colaterales traducidos en caídas en los precios de los activos de inversión acostumbran a ser mayores. Veamos en qué caso se encuentra Italia.

Antecedentes: la división política de siempre pero con nuevos actores

Para entender lo que sucede en Italia nada mejor que recurrir a la visión de alguien que conozca su especial realidad política y así he hecho y lo reflejo en el texto de mi colega Antonio Albertoni de Andbank que incluyo a continuación:

“Las elecciones generales de marzo de 2018 no arrojaron ninguna mayoría clara entre las coaliciones que se presentaban a las urnas. Sin embargo, emergieron dos claros ganadores y un perdedor. Por un lado, el Movimiento 5 Estrellas (5 Stelle o M5S) que se convirtió en la primera fuerza parlamentaria y el primer partido del país al lograr más del 30% de los votos. Por otro, la Lega de Matteo Salvini, líder de la coalición de centro derecha, que conseguía por primera vez vencer al aliado de toda la vida, Silvio Berlusconi, y superar ampliamente sus resultados anteriores obteniendo un 17% de los votos. El gran perdedor fue el Partido Democrático de Matteo Renzi, que después de la sonada derrota en el referéndum de reforma constitucional de finales de 2016, fracasó nuevamente perdiendo más de 180 diputados y cerca de 60 senadores”. ¿Les suena esto un poco a lo sucedido en España con la salida de Rajoy?

Continúa Albertoni contando que “en ese escenario, y a pesar de las grandes diferencias ideológicas que dividen a los 2 partidos ganadores y a sus líderes, Di Maio del izquierdista M5S y Salvini quien abandonó la coalición de centro derecha que encabezaba, deciden formar un gobierno de coalición con las principales propuestas electorales de ambos (algunas claramente contrarias a las tesis europeas, especialmente las ligadas al déficit, y con el problema de la inmigración de fondo). En este proceso, Sergio Mattarella, Presidente de la República, con objeto de tranquilizar a los mercados financieros y a la Unión Europea, exigió que tanto el Primer Ministro como el Ministro de Finanzas fueran personalidades con currículos e ideologías manifiestamente filo-Europa/filo-Euro. Por ello, finalmente, Giuseppe Conte fue nombrado Presidente del Gobierno y Giovanni Tria Ministro de Finanzas, ambos independientes”. Bendito poder el del Presidente de la República, añado yo.

La crisis de gobierno

“Durante los últimos 18 meses el Gobierno italiano ha navegado entre polémicas, con Salvini como Ministro del Interior y Vicepresidente omnipresente y menospreciando a sus socios de gobierno. Esa línea de actuación le favoreció en los resultados de las elecciones europeas de mayo de 2019. La Lega obtuvo el 30% de votos frente al M5S que bajó hasta el 17%. En este nuevo marco, Salvini decidió emitir un comunicado oficial solicitando elecciones anticipadas. Pero parece que a Salvini le va a salir el tiro por la culata ya que no contaba con una nueva acción del Presidente Mattarella y con el que actualmente es el segundo partido en el parlamento, el Partido Democrático”.

El problema de la Deuda italiana

Con una perspectiva financiera, vemos que subyace en todo lo descrito el elevado peso de la Deuda italiana que supera el 130% de su PIB. En momentos de tensión como el actual, muchos actores del mercado recuerdan el riesgo de impago o de reestructuración de plazos de los bonos italianos por la aparente debilidad de sus finanzas y las eventuales políticas de gasto excesivo de cada nuevo Gobierno. Un evento de default por parte del país transalpino tendría consecuencias desoladoras para la economía europea y para el propio Euro como divisa común.

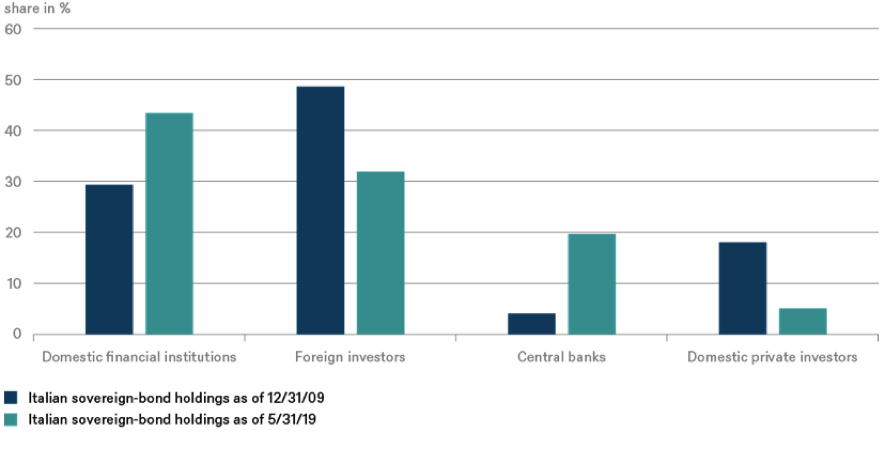

Para juzgar la auténtica dimensión de esta situación voy a recurrir a un reciente análisis de DWS del grupo Deutsche Bank en el que se explica que la estabilidad del mercado de Deuda italiana podría reforzarse por el hecho de que el BCE pudiera volver a comprar bonos (veremos qué determina en su reunión del 12 de septiembre) y por el giro que en los últimos diez años se ha producido en los poseedores de bonos italianos el cual que se refleja en el siguiente cuadro:

Fuente: Banca d’ Italia, Bloomberg Finance L.P., DWS Investment GmbH.

En resumen:

- los inversores extranjeros tan solo tienen ahora el 30% del conjunto de la Deuda italiana (casi el 50% en 2009),

- los inversores privados italianos han pasado a poseer únicamente el 5% (desde el 20%),

- y los bancos locales y Bancos Centrales, inversores estables o menos especulativos que otros, acaparan ahora el resto del mercado de bonos públicos (esta es la causa de las caídas del sector financiero en Bolsa ante el riesgo de una crisis de gobierno como la aquí explicada).

Este cambio en el mapa de la Deuda italiana unido a los aceptables datos macro de déficit público y balanza por cuenta corriente crean un clima favorable para los bonos públicos italianos.

El escenario actual y el reconocimiento del mercado

El Movimiento 5 Estrellas y el Partido Demócrata acaban de alcanzar un acuerdo para un gobierno de coalición liderado por el exprimer ministro Conte que se vio obligado a dimitir ante la moción de censura que planeaba Salvini.

Vista esta inminente formación de un nuevo ejecutivo de coalición, la rentabilidad del bono a 10 años italiano cayó el pasado viernes por debajo del 1% (la de su equivalente español se sitúa en un bajísimo e insólito 0,15%). Hace cinco meses, la rentabilidad del mismo activo se acercaba al 3,5%. Se recoge de esta manera la expectativa de que el nuevo gobierno, pese a cierto sesgo a la izquierda que el M5S pueda imprimir, mantenga una postura de cooperación con las autoridades de la UE y cumpla sus normas presupuestarias.

Como me recuerda mi citado colega italiano, en los últimos 73 años Italia ha tenido 65 gobiernos. De ahí que lo sucedido no vaya a ser el último evento de tensión política del país transalpino. Vendrán otros y veremos cómo se gestionan, pero lo que parece es que, en un futuro cercano, Europa no caerá por culpa de Italia.

¿Y por el Brexit? Tampoco lo creo, pese al artero Johnson, aunque en breve tendremos más información y la analizaremos en próximos posts.

Asesórense bien y sean prudentes.