La respuesta rápida a la pregunta del título es un rotundo sí. El problema es que lo lleva siendo desde hace más de dos años y el mercado, siempre soberano, ha hecho caso omiso de los teóricos fundamentales a los que muchos analistas aludían para justificar tal afirmación. Hoy, en máximos históricos, la bolsa estadounidense es el foco de atención de todos los intervinientes en el mercado pues cada vez son más los que ponen en duda su capacidad de continuar subiendo. Y ya sabemos que si EEUU estornuda…

Datos que demuestran el sobreprecio

En uno de los últimos comentarios del gran Juanma Jiménez, responsable de Pimco para España y Portugal, en los que glosa la visión de los principales gestores de la gestora americana, se incluyen tres medidas del posible sobreprecio:

- La relación entre el PER a 12 meses del S&P 500 y el VIX (índice de volatilidad del mismo índice calculado a través de las opciones sobre él) refleja un nivel históricamente elevadísimo (por PER muy alto y volatilidad muy baja).

- El PER de Shiller que mide la relación entre el precio actual de un índice bursátil y el beneficio neto real medio durante los últimos 10 años de las empresas que lo componen, ofrece un dato de casi 30, sólo superado en 1929 y en el año 2000.

- La predicción del consenso de analistas sobre el crecimiento de los beneficios del primer trimestre se estima en un 9.90 frente al 10.57 de hace un mes (previsión descendente).

Innovación tecnológica y cambio de paradigma

La disrupción que ha supuesto la innovación tecnológica en las tradicionales pautas del crecimiento es algo indiscutible hoy en día. Sobre ello, apuntaba el citado Jiménez un reciente informe de otro buen analista, Angel Martín Oro, en el que se hace referencia al cambio estructural en el modelo de crecimiento de las economías modernas, al peso en ellas del sector tecnológico (elemento diferencial de EEUU respecto a Europa como escribía en este blog el verano pasado) y a la necesidad de reconsiderar muchas mediciones de datos que antes eran irrefutables y que hoy se quedan en una referencia más: «el análisis de los datos históricos es muy útil, pero la extrapolación del pasado hacia el futuro no sirve cuando ha habido un cambio estructural, una ruptura, un punto de inflexión, un cambio de paradigma».

Creo que, como ha sucedido con otros progresos logrados por el ser humano, cuando se vive un cambio tecnológico de calado, uno no suele ser consciente hasta que lo pone en perspectiva. Nadie pensó al ver a Steve Jobbs presentar, a principios de 2007, el hoy popular iPhone que ese momento iba a suponer un punto de inflexión en la Historia empresarial estadounidense y en el desarrollo de la propia humanidad. Los casos de Apple o de Google (la capitalización de ambas empresas supera de largo al PIB español) son muy evidentes por su visibilidad en el día a día, pero podría poner muchos más ejemplos que reforzarían este mensaje (Amazon, Tesla, etc.).

Mi visión del mercado americano

Mientras no se produzcan eventos negativos de gran repercusión (parón repentino de la economía china o gran conflicto bélico) o cambios en la velocidad de subidas de tipos de la Reserva Federal (por tensiones en los precios/salarios), no creo que veamos en el corto plazo fuertes caídas en el mercado de renta variable estadounidense, sino más bien mejoras apoyadas en los resultados por parte de algunas compañías/sectores. Aquí está, estimo, la clave para invertir en una bolsa que puede retroceder pero difícilmente caer de manera generalizada.

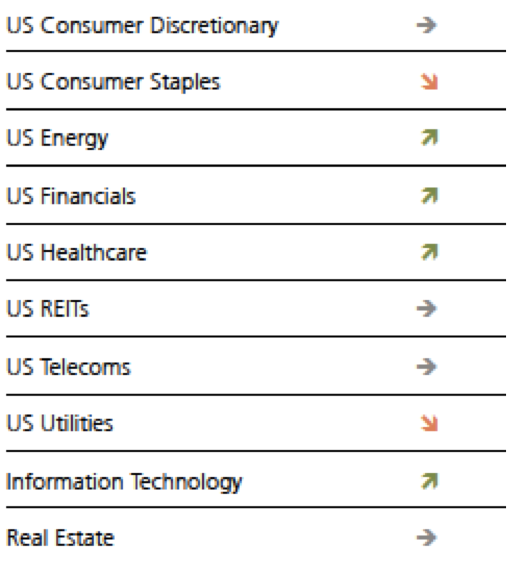

El momento favorable de beneficios de ciertos sectores sumado al mantenimiento de la política de recompra de acciones y pago de dividendos de algunas compañías, se refleja en la visión de Rolf Ganter, CFA y analista de UBS, de la bolsa americana:

Fuente: UBS Equity Compass.

Luego tenemos algunas políticas del nuevo Presidente Trump que pueden ser favorables para las cotizaciones de muchas compañías, como la reforma fiscal y la obligación de repatriar beneficios, si bien soy bastante escéptico sobre su implementación final y los eventuales efectos positivos en el corto plazo.

Los mercados relativizan lo cierto

En todo caso, recordando a la analista estadounidense Pippa Malmgrem sobre la que escribía en este blog hace unas semanas, no debemos olvidar que hay muchas fuentes de información que indican lo que está sucediendo en la economía y, pese a ello, nadie puede predecir el futuro: «no existen las bolas de cristal aunque muchos quieren creer que algunos las tenemos; lo mejor que se puede hacer es mantenerse en máxima alerta y estar lo más preparados (y asesorados, añado) que podamos».