Las medidas tomadas la pasada semana por el Banco Central Europeo no hacen más que reafirmar el entorno de tipos de interés negativos en el que nos movemos desde hace años y en el que continuamos profundizando. En la presente semana llegará el turno de la Reserva Federal americana. Veremos si confirma la bajada de tipos que el mercado descuenta. Vivimos en un mundo en el que se perpetúan las tasas de retorno negativas lo queobliga a cambiar algunas visiones y pautas a los inversores.

Los bonos de calidad ya no son un refugio seguro

El hecho de que los bonos en euros con buena calidad crediticia ofrezcan rentabilidad negativa los descalifica como activo seguro, asumiendo que el concepto de “seguridad” comporta forzosamente no perder dinero. Históricamente, como sabemos, no ha sido así y la Renta Fija de calidad se constituía como el corazón de cualquier cartera equilibrada o prudente. El activo sin riesgo o risk free (en España sería la Letra del Tesoro) ha sido siempre el punto de partida sobre el que construir una cartera añadiendo activos con riesgo. Las emisiones del Tesoro español a un año ofrecen en la actualidad una rentabilidad de -0,54%.

Hoy en día, comprar bonos con buena calidad crediticia supone entrar en un activo a sabiendas de que con ello, al llegar su vencimiento, se va a perder dinero. Y lo anterior sucede sin que se produzca la quiebra del emisor, el cual cuando amortice los bonos emitidos pagará a sus inversores menos dinero del que éstos en su día le dieron.

Veámoslo en cifras: la rentabilidad de un bono a 5 años emitido por el Tesoro español es negativa (-0,15%) por lo que el inversor que compre ese activo en estos momentos tiene una pérdida asegurada del -0,15% anual, lo que equivale a un -0,75% en todo el período. La única manera de evitarlo sería vender el bono antes de su vencimiento y que entonces la rentabilidad que ofrezca el bono de plazo equivalente sea más negativa todavía, lo que le permitiría obtener una plusvalía. Pero, atención, eso es comprar un bono para especular y habíamos quedado en que la Renta Fija de calidad era el núcleo o core de una cartera de inversión equilibrada o prudente. El mundo de la inversión ha cambiado, sí.

Obligada inclusión de otros activos con horizonte temporal más largo

Una de las conclusiones más contundentes que debemos extraer del entorno descrito es la ineludible inclusión en prácticamente cualquier cartera de inversión de activos que puedan aportar rentabilidad positiva en el plazo. Me refiero, claro, a la Renta Variable.

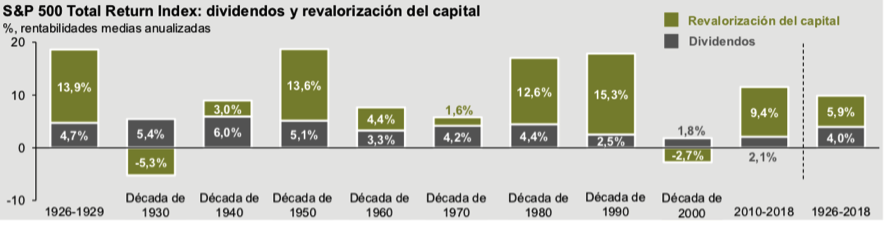

Invertir en acciones siempre va a ser más arriesgado en el corto plazo que hacerlo en Renta Fija. Sin embargo, si tomamos en consideración períodos de tiempo prolongados, el escenario cambia totalmente y descubrimos cómo a largo plazo la inversión más segura sí que puede ser un portfolio diversificado de acciones. El siguiente gráfico de JP Morgan que presenta la rentabilidad media anualizada de décadas pasadas del índice S&P 500 Total Return Index (incluye dividendos y revalorización del capital) no puede ser más explicativo:

Fuente: Ibbotson, Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management.

Fuente: Ibbotson, Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management.

Excluyendo el primer decenio del siglo XXI en el que coincidieron el estallido de la burbuja puntocom y la caída de Lehman que provocaron ligera rentabilidad media negativa (horrible e improbable timing), ésta siempre ha sido positiva Como decía Warrent Buffet aludiendo al período recomendable para una inversión en Bolsa, “nuestro período de tenencia favorito es para siempre”.

Cambio de rumbo para el inversor español

Sé que la aplicación de lo arriba explicado supone variar la orientación de las carteras de muchos inversores españoles cuya elevada aversión al riesgo les impide contar con activos ligados a Bolsa (acciones o fondos de inversión de Renta Variable). Pero la realidad de los tipos de interés negativos es irrefutable y la necesidad de posicionarse como inversor en tal entorno con el criterio adecuado se convierte en un imperativo para todo aquél que no quiera perder dinero. Vivir en una anomalía financiera – largo período de tipos de interés negativos – no elimina el deber de gestionarla.

Asesórense bien y sean prudentes.