El pasado año fue un ejercicio en el que la diversificación valió para muy poco y el único ganador fue el cash. Parece que el presente ejercicio ha comenzado con ánimos renovados que se apoyan en los todavía tímidos avances de las conversaciones entre Estados Unidos y China que buscan normalizar sus relaciones comerciales y mantener viva la llama del crecimiento al final de un ciclo marcado por la dispersión macroeconómica en los datos de las distintas zonas económicas. Los mercados siguen pendientes de ello y también de la Reserva Federal (FED) y sus subidas de tipos, del Brexit y de la aparentemente inflexible May y, en definitiva, de cualquier signo que incida en la fase de ralentización del crecimiento global en que nos encontramos.

La economía americana marcará la agenda

La situación de Apple representa muy bien el riesgo de parón de la economía americana. Vivimos en un mundo globalizado y la caída de ventas del iphone en Asia ha llevado a la compañía de la manzana a anunciar recientemente una reducción del 5% en sus ingresos trimestrales esperados con respecto a los del pasado año.

No solo latían en ese anuncio los efectos de la guerra comercial, también se reflejaba el menor impacto que las innovaciones tecnológicas están teniendo en las cuentas de resultados de las empresas y los cambios que se están produciendo en el comportamiento de los consumidores. Nada vale para siempre en nuestro mundo globalizado. El susto del anuncio de Apple (caída de un -10% en una sola sesión) habría sido menor si no le hubiera seguido un mal dato de confianza empresarial en EEUU.

En este contexto, hay varios hitos que pueden marcar la agenda económica de EEUU y que el economista Mohamed El-Erian, exjefe de inversiones de la gestora Pimco, nos recordaba en un artículo de Bloomberg.com:

- El desarrollo de un programa de infraestructuras para el que demócratas y republicanos deberían de ponerse de acuerdo.

- El final del denominado cierre de Gobierno americano (la mayoría de trabajos públicos están parados y sus partidas presupuestarias bloqueadas).

- Una mayor sensibilidad de la FEDsobre la evolución de los datos macro y el impacto de su actuación en los mercados.

- Y una verdadera implicación de la Administración Trumpen el impulso del crecimiento global a través de los foros internacionales como el G-7 y G-20 que reafirme el liderazgo de EEUU y cubra las debilidades que se perciben en la economía china.

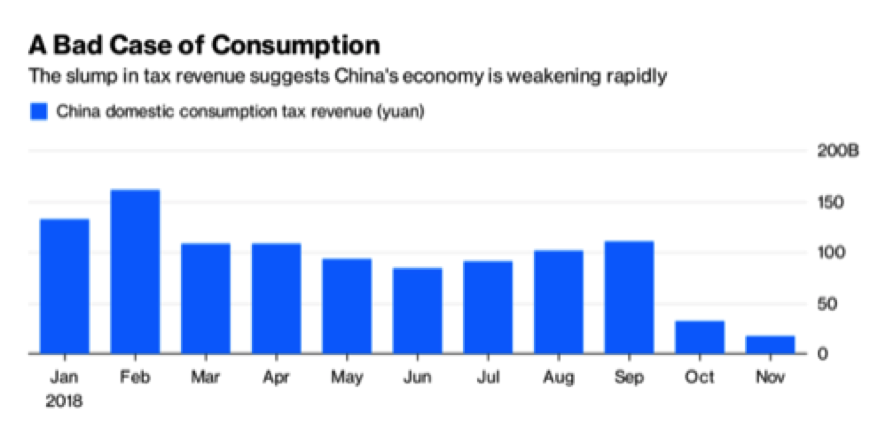

De hecho, una ralentización excesiva en el crecimiento del gigante asiático podría convertirse en 2019 en la nueva fuente de volatilidad. Los datos de impuestos ligados al consumo que muestra el siguiente gráfico de Bloomberg.com no son nada tranquilizadores:

Fuente National Bureau of Statistics/Bloomberg.

Cada año que pasa se incrementan los retos para la economía china y, por tanto, los riesgos de sufrir un estancamiento.

Un 2019 binario para las Bolsas

Contaba Carlos Val-Carreres, gestor de Lierde Sicav, en su último informe a inversores que los próximos trimestres van a ser claves para determinar si finalmente entramos en una recesión o si seguimos creciendo a un menor ritmo, pero creciendo. Y añadía: “en el primer escenario, es evidente que las cotizaciones todavía podrían sufrir algo, pero también es cierto que estamos en muchos casos cerca de niveles donde la calidad del negocio pone un suelo a la cotización. Si se confirma el segundo escenario, seguramente 2019 será un año para recordar”.

Como no sabemos hacia dónde se inclinará finalmente la tendencia, creo que la mejor recomendación consiste en aferrarse a un horizonte temporal razonable con el riesgo de las inversiones, elegir buenos gestores y, ni en los peores momentos de volatilidad y caídas, nunca olvidar que la virtud está en el plazo.