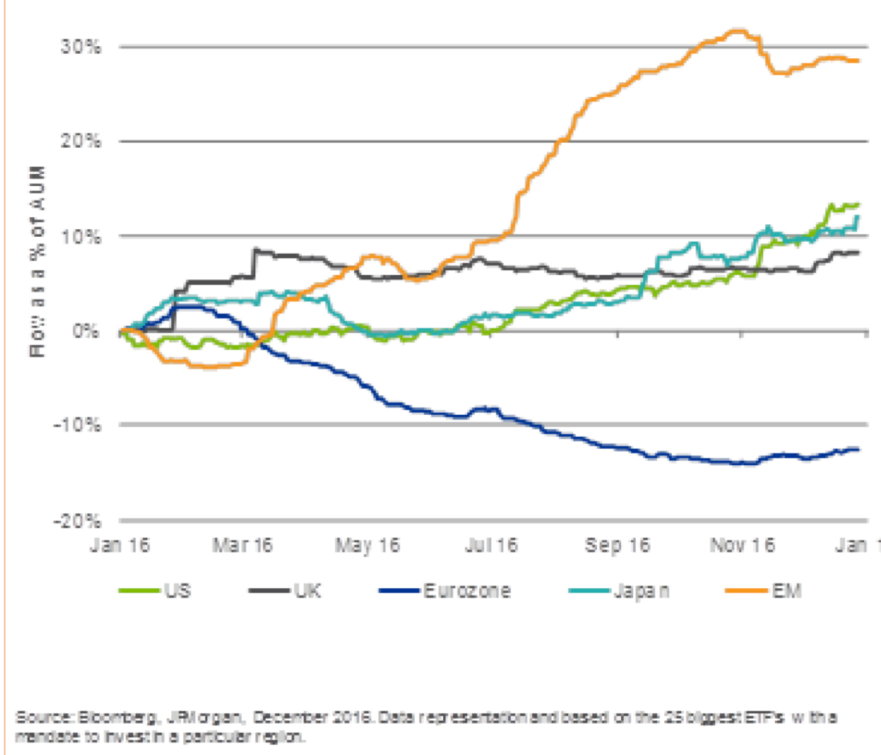

En enero de 2016, la mayoría de analistas pronosticábamos un buen año para la bolsa europea y muchos creían que sería el mejor activo del ejercicio. Lo que finalmente sucedió fue que los principales índices europeos acabaron planos o ligeramente en positivo, siendo la Eurozona uno de los mercados con peor comportamiento debido a lo decepcionante de los beneficios empresariales. Esto provocó salidas netas de sus bolsas en contraste con otros mercados donde entró más dinero del que salió, como refleja el siguiente gráfico (fuente Bloomberg y JPMorgan):

En el ya comenzado 2017, las acciones europeas vuelven a ser la inversión preferida en muchos pronósticos. ¿Nos equivocaremos de nuevo?

Los beneficios ahora sí están acompañando…

Los últimos resultados empresariales de compañías cotizadas Europas, correspondientes al último trimestre de 2016, están mostrando su evolución más favorable en muchos años.

Y, como sabemos, la evolución de una bolsa tiende a seguir a la de los beneficios de las empresas que en ella cotizan.

…y algunos riesgos superándose

Parece, sólo parece, que la Eurozona está superando su particular viacrucis recesivo-bajo crecimiento en el que ha estado inmersa desde el comienzo de la crisis financiera pos-Lehman. Algunas medidas de control de gasto (austeridad), los temores deflacionistas y los riesgos financieros (impago de deuda griega y quiebras bancarias) y políticos (Brexit y populismo en general), han lastrado en exceso a las principales economías europeas (Francia, Italia y Alemania). A mi juicio, nada de ello, salvo quizás el riesgo deflacionista, ha sido totalmente superado, pero la estabilidad de la economía mundial (previsión de crecimiento del FMI de 3,6% para 2017) y la expansión monetaria promovida por el BCE facilitan un marco más propicio para su control.

Varios factores impulsan a la renta variable europea

Nos los recuerda Blackrock en su European Equity Barometer del primer trimestre de 2017:

- Los decaídos márgenes y resultados de muchas compañías europeas a lo largo de los últimos años dejan bastante espacio para la mejora.

- Por lo anterior, a Europa le beneficia especialmente el fenómeno de la reflación estadounidense. Ésta puede definirse como un aumento de la demanda apoyado en una reducción de impuestos que potencia la actividad económica y el empleo.

- La estabilidad y mejora del crecimiento de muchas zonas emergentes (reactivadas con la recuperación del precio de las commodities) intensifica el aumento de las ventas de muchas empresas europeas.

- Éstas también se apoyan en que el debilitamiento del Euro (también de la Libra) haya mejorado nuestra competitividad.

- Con el apoyo de Draghi, los tipos de interés del Euro van a continuar muy bajos en todo 2017. La renta fija, como activo alternativo, no tiene atractivo y su riesgo es asimétrico (mayor probabilidad de perder que de ganar).

- Gracias a todo ello, los niveles de confianza empresarial y del consumidor europeo han avanzado hasta máximos de los últimos años.

La Historia y la comparativa con EEUU también apoyan

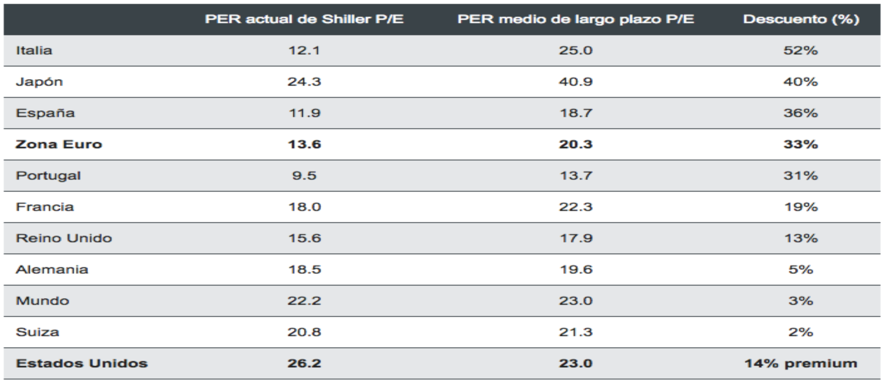

Me parece muy llamativo el cuadro que Nicholas Sheridan, portfolio manager de la gestora Henderson, proporcionaba recientemente reflejando el descuento de las bolsas europeas por PER. Utiliza el PER de Shiller que es siempre más representativo pues toma en consideración la relación precio/ beneficio de los últimos 10 años (atenúa así el efecto de los ciclos).

Fuente: JPMorgan, datos a 31 de diciembre de 2016.

La cautela que no falte

Pese al empuje económico que algunas políticas del Presidente Trump podrían suponer (reducción de impuestos e inversión en infraestructuras), la renta variable estadounidense está cara. Uguet y Val-Carreres, gestores de Lierde Sicav, lo definían muy bien hace unos días: “no tenemos ninguna duda de que Estados Unidos juega en otra liga pero sí que nos inquieta el precio que se paga por ella”. Una corrección del mercado americano incrementaría también la volatilidad del europeo.

Las diversas citas electorales que se avecinan en Europa y la permanente inseguridad de algunas cuestiones mal solucionadas (quiebra griega como destacada), aconsejan también evitar la relajación y la complacencia inversora pues éstas podrían traer serios disgustos a los inversores no habituados al riesgo de la renta variable.

De ahí que sea fundamental seleccionar gestores que realicen un buen análisis de empresas en búsqueda de compañías infravaloradas (a mayor margen de seguridad, menor riesgo) y muestren consistencia en su gestión a lo largo de los años. Su umbral del sueño se lo agradecerá.