El sector bancario europeo es probablemente, junto con las operadoras de telefonía, la industria más demonizada por los inversores en los últimos años. No hay día en que no aparezca alguna noticia sobre las dificultades de los bancos para ganar dinero, su necesidad de reducción del número de oficinas, el riesgo de pérdida de cuota de mercado por competencia de las grandes tecnológicas, etc. Siendo todo ello verdad, al menos parcialmente, en la actualidad existe un trasfondo mucho más relevante desde el punto de vista del inversor, accionista o bonista: los bancos presentan un favorable nivel de solvencia (nunca visto en los últimos veinte años) y la crisis causada por el Covid-19 ha obligado a los Bancos Centrales a implementar una agresiva política de inyección de dinero muy favorable para el sector. Un “nuevo régimen” beneficioso para la banca como lo denomina la gestora Algebris en su último informe sobre el sector (Banks: Key Beneficiaries of the New Policy Regime) y que explicaré a continuación.

El fondo de recuperación de la Unión Europea

Lo citaba en el post de la semana pasada en relación al comienzo de la recuperación de la economía tras ver lo peor de la crisis. Este fondo supone superar la austeridad que caracterizó a las políticas de salida de la anterior crisis en 2008 ya que reduce la presión a los Gobiernos en sus presupuestos nacionales. Además, una inversión en la economía real de tal magnitud facilitará una reducción de las primas de riesgo así como un menor nivel de mora gracias a unos costes de financiación más bajos y una economía que podrá superar la crisis con mayor rapidez, siendo todo ello beneficioso para la banca y para las cuentas de resultados de las empresas.

El BCE paga a los bancos por prestar

Nunca había sucedido con anterioridad que parte de la financiación que los bancos reciben de la autoridad monetaria les fuera remunerada (siempre había pasado lo contrario, lógicamente, que el banco pagara por la liquidez), a cambio de que inyecten el dinero así recibido en la economía real. Ello se debe a las denominadas TLTRO, operaciones especiales de liquidez del BCE para los bancos que a éstos “les cuestan” entre el -0,5% y el -1% de lo que toman prestado. Es decir, ganan ya por tomar prestado. Además, por llevar el dinero al BCE (facilidad de depósito) la banca solo paga el -0,50%. La diferencia entre ambos tipos es en todo caso un regalo añadido para la cuenta de resultados de las entidades.

Los avales del Estado facilitan la labor de la banca

La política de avales de entre el 70 y el 80% de lo prestado fue impulsada por la Comisión Europea y luego implementada por los distintos países de la UE, entre ellos España. Nadie duda de la ventaja que supone para la banca contar con esa garantía a la hora de conceder un préstamo a empresas que necesitan el dinero para continuar con su actividad y mantener sus puestos de trabajo. La “letra de pequeña” ligada a cómo se está haciendo en cada entidad la dejo para otro post pues me temo que no siempre se está primando la urgencia y el interés económico como se debería.

Una oportunidad en los bonos emitidos por la banca…

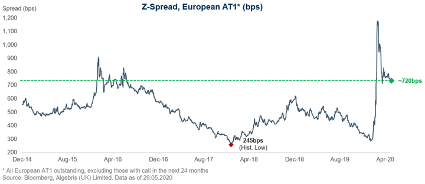

El pánico vendedor del pasado marzo amplió enormemente los diferenciales de los bonos emitidos por el sector bancario. El precio y la rentabilidad de éstos, poco a poco, se han ido normalizando aunque aún ofrezcan retornos atractivos, de hecho, en media, prácticamente el doble que antes de estallar la crisis. La capacidad de repago del sector se mantiene o incluso, teniendo en cuento lo explicado más arriba, se ve favorecida.

El gráfico de la gestora Algebris muestra el violento movimiento al alza del diferencial de los bonos AT1 y la posibilidad de mejora de su precio (reducción de ese diferencial) que, pese a la rápida bajada de ese spread, todavía tienen los bonos de esa categoría (también de otras dentro de la deuda bancaria) emitidos dentro del sector bancario y asegurador.

…y puede que también en las acciones

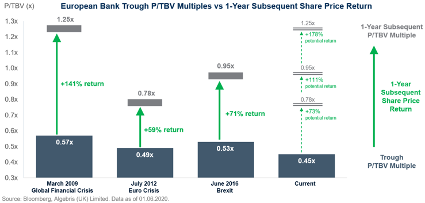

Creo que, como muestra el informe de Algebris y su gráfico que incluyo a continuación, la cotización media de la banca europea puede encontrarse en un momento llamativamente atractivo para invertir en ella, como mínimo desde una perspectiva oportunística.

Teniendo en cuenta el actual ratio precio/valor en libros que se mueve en estos momentos en torno a 0,45 veces, la capacidad de mejora de las cotizaciones de las entidades cotizadas, simplemente observando lo sucedido en las crisis más recientes, es elevadísima. Por eso también, los posibles movimientos corporativos, especialmente en nuestra querida España con su inacabado proceso de concentración, podrían volver fácilmente a primera plana para satisfacción de muchos accionistas.

Conclusión de prudencia pero realista

Es innegable que el sector bancario está en transformación y que para él, como para el resto de la economía, son claves los avances médicos para la cura del virus y la efectividad de la vacuna que evite su contagio y que de ello depende en gran medida la recuperación económica que ya está en curso, su asentamiento y su velocidad. Aceptando lo anterior, como analistas e inversores, no podemos sino admitir lo explicado más arriba como una realidad innegable, basada en datos actuales y hechos históricos.

Un escenario alternativo consiste en pensar en la quiebra del sistema y en un movimiento hacia un nuevo modelo de interlocución financiera y de funcionamiento de la circulación del dinero. Es posible, pero no lo veo en el medio plazo, diez a quince años como mínimo, y de ahí las potenciales oportunidades de inversión que aquí describo.

Asesórense bien y sean prudentes.

twitter: @GSantos_A