La diferenciación entre fondos por invertir en compañías Value o Growth (valor o crecimiento) lleva años siendo una de las principales referencias a la hora de elegir un producto de inversión de renta variable. La gestión Value se basa fundamentalmente en identificar compañías que están infravaloradas desde un punto de vista fundamental (determinar su valor intrínseco y compararlo con su precio en Bolsa) y apoyarse en ello como criterio principal a la hora de tomar o no una posición en un valor, es decir, comprar con el mayor margen de seguridad posible dando poco peso a factores como el momentum o timing de mercado. El potencial de crecimiento de las empresas de valor acostumbra a ser limitado (eléctricas, energía o financieras son buenos ejemplos) y es éste elemento el que les diferencia de las compañías Growth que son empresas en expansión y que operan en sectores en evolución, a menudo experimentando cambios estructurales, y que ofrecen un producto/servicio de gran valor añadido (tecnología y lujo serían sus máximos exponentes).

La tendencia del mercado

Partiendo de la base de que no hay verdad absoluta en la gestión de renta variable y que en cada momento existen factores exógenos que hacen más atractivo un sector u otro o una clase de empresa u otra, debemos reconocer que desde el año 2007 la rentabilidad de las acciones de valor ha sido muy inferior a las de crecimiento, hasta el punto que muchos gestores han llegado a aseverar que la inversión en valor ya no tenía sentido y que la inversión en crecimiento era el nuevo y único paradigma.

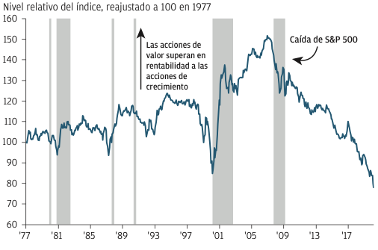

El gráfico de J.P. Morgan que se muestra a continuación refleja el rendimiento relativo del índice MSCI World Value/Growth y las caídas del índice S&P 500 (barras grises) y se aprecia cómo las empresas de valor lo han hecho mejor en fases de caídas de la Bolsa pero a partir de 2007 han ido empeorando su comportamiento relativo con respecto a las de crecimiento de una forma cada vez más acentuada.

Fuente: MSCI, Refinitiv Datastream, J.P. Morgan Asset Management.

Fuente: MSCI, Refinitiv Datastream, J.P. Morgan Asset Management.

El posible giro del mercado

La recesión en que nos encontramos y lo incierto de la recuperación pueden hacer que el componente cíclico de los beneficios de varios sectores de crecimiento, como la tecnología y los bienes de consumo discrecional, haga que éstos no sigan creciendo de forma estable. Por el contrario, los ingresos del comercio minorista u otros sectores típicamente value (servicios financieros y energía) podrían mantener un crecimiento sólido y recurrente y verse menos afectados por la crisis. En definitiva, el mercado podría descontar un descenso más pronunciado de los beneficios de las acciones de crecimiento que el de las acciones de valor y tal fenómeno parece que en el presente mes de junio podría estar ya comenzando.

La calidad debe prevalecer

Lo que sucederá en los meses venideros nadie lo sabe, pues nos encontramos en una crisis creada por causas sanitarias, no financieras, y su superación no se confirmará hasta que las soluciones médicas avancen. De ahí que creo que ceñirnos exclusivamente al concepto valor o crecimiento para la selección de compañías y fondos de inversión es un error en estos momentos.

Considero que debe imperar lo que desde hace algún tiempo viene denominándose como Quality o selección de compañías de alta calidad con buenos modelo de negocio que generen resultados consistentes en el tiempo y cuenten con balances sólidos con ratios de endeudamiento bajos y generación de caja positiva. Si a lo anterior sumamos el enfoque del Value que condiciona la compra de una empresa a que su cotización esté baja con respecto a su precio objetivo, tendremos un modelo inversor mucho más seguro y claramente ganador en el medio/largo plazo.

Asesórense bien y sean prudentes.

http://www.icapital.es

twitter: @GSantos_A