El ciberataque que se produjo hace algunas semanas ha traído de nuevo el debate sobre la posible desaparición del dinero físico. Los atacantes informáticos (hackers) lograron infectar miles de ordenadores mediante un software malicioso (ransomware) robando datos de grandes empresas de varios países y, como forma de pago por restaurar los archivos de los ordenadores afectados, demandaron una cantidad de dinero en bitcoins (moneda virtual utilizada para transacciones en internet). El hecho de pedir el importe del rescate en este medio de pago, se debe a la todavía escasa trazabilidad que le caracteriza. Esto cambiará, se lo aseguro, y los Estados lo acabarán controlando, al igual que el dinero en metálico dejará poco a poco de ser el medio de pago más utilizado.

El dinero físico sigue reinando en el mundo

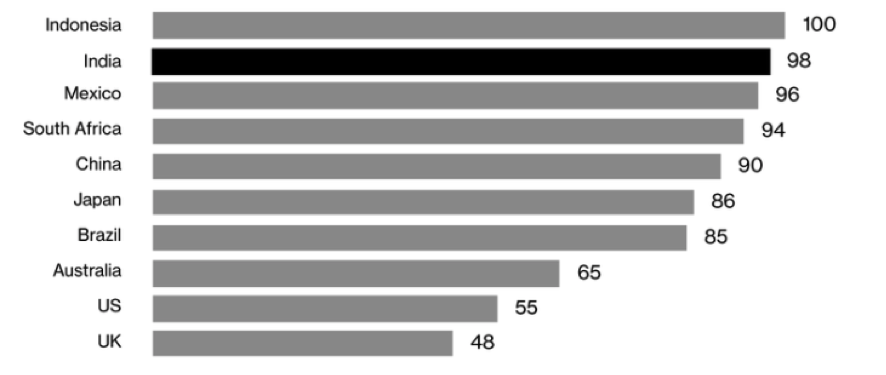

En el siguiente cuadro se muestran los porcentajes de transacciones en efectivo o cash llevadas a cabo en algunos de los principales países del mundo.

Fuente: Bloomberg y PWC 2015.

No sólo son las zonas emergentes las que basan su día a día comercial en el dinero en metálico, en algunas de las áreas más desarrolladas del mundo, como Estados Unidos o Reino Unido, alrededor de la mitad del dinero movido por los consumidores sigue siendo efectivo. Es especialmente singular el caso de la India (98% de las transacciones son en efectivo) por lo que explicaré más adelante.

La trazabilidad: la razón por la que los Gobiernos acabarán suprimiendo el uso del cash

La RAE define trazabilidad como la “posibilidad de identificar el origen y las diferentes etapas de un proceso de producción y distribución de bienes de consumo”. Aplicado al mundo del dinero, trazabilidad no es otra cosa que poder conocer en todo momento el origen del dinero que uno tiene, dónde lo tiene y el uso que hace de él. La fiscalización total, vamos.

Ya en el Foro de Davos de 2016, el presidente de Deutsche Bank, John Cryan, declaraba que «probablemente las monedas y billetes desaparecerán en una década por ser terriblemente ineficiente y porque facilitan los movimientos de aquéllos que lavan dinero o financian actividades ilegales”. No sólo hay cuestiones fiscales/recaudatorias en la futura obligatoriedad de usar exclusivamente vías electrónicas para llevar a cabo cobros y pagos, también la seguridad de los Estados entra en juego (robos, terrorismo, etc.).

El caso de la India: un 86% de su efectivo fue reemplazado

En el populoso país asiático (1.250 millones de habitantes), con objeto de reducir la economía sumergida (estimada en algo más del 20% de su PIB), el Gobierno del Presidente Modi decidió reemplazar a finales de 2016 los billetes de 500 y 1000 rupias, ¡el 86% del circulante!, por un nuevo papel moneda. El dinero antiguo perdía totalmente su valor y, en un período de tiempo cortísimo, la población tuvo que ir a una oficina bancaria para hacer el cambio.

No sólo se trataba de atacar la economía sumergida, lo cual es relativo pues el dinero físico continuaba después del canje en el sistema, el Gobierno de Modi tenía el objetivo de ampliar el alcance de la vigilancia sobre las transacciones al lograr conocer el dinero de cada ciudadano y restringir la financiación del terrorismo y otros delitos. Además de todo lo anterior, se buscaba impulsar una reforma cultural destinada a cambiar los hábitos de la India con vistas a seguir avanzando en el desarrollo del país. Hubo incidencias de todo tipo en el proceso y algunos efectos económicos indeseados, pero la movilización se logró y ha supuesto un paso adelante en la modernización del país.

¿Desaparecerá realmente el dinero físico?

No me cabe duda de que así será. Además de lo ya comentado sobre seguridad de los países y enriquecimiento de su PIB gracias reducción de la economía sumergida (se evitaría el blanqueo de capitales y la evasión de impuestos), hay otras razones para la progresiva desaparición del dinero en metálico:

- La tecnología aplicada a los medios de pago facilita enormemente la eficiencia y comodidad en las transacciones comerciales de los ciudadanos.

- El avance de las “criptomonedas” como medio digital de intercambio, bitcoin a la cabeza, que, aunque a falta de regulación y todavía con lagunas de seguridad, confirma el interés por el uso del dinero virtual y electrónico.

- El citado reciente y llamativo caso de conversión de moneda en la India, como también lo fue la propia implantación del Euro, demuestra la elevada capacidad de adaptación de las sociedades modernas a este tipo de transformaciones.

El avance del uso de dinero “no físico” es imparable

La digitalización del dinero y de los medios de pago es algo inherente a nuestro día a día y hay cada vez más países que la promueven con vistas a la inexorable desaparición del dinero en metálico. En Europa, Estados nórdicos como Suecia o Islandia han hecho avances en esta materia y en Dinamarca ya no puede pagarse con efectivo en muchos comercios. En el resto de Europa, parece que los billetes de 500 euros serán los primeros en caer. El proceso ya ha comenzado.

Igual que el cheque fue superado por la tarjeta de crédito, el dinero físico lo será también por las plataformas de pago digital. Ni siquiera hace falta un banco. Basta un móvil. Y éste lo tenemos (casi) todos.