La inmensa mayoría de ahorradores/inversores españoles sigue sus inversiones pensando casi exclusivamente en el corto plazo. A los que asesoramos carteras de inversión nos gustaría que no fuera así, pero la realidad es concluyente. Desde hace algún tiempo, los mercados financieros están focalizándose en exceso hacia los factores relevantes en el corto plazo e ignoran los aspectos estructurales de gran relevancia para el comportamiento a medio y largo plazo del precio de los activos financieros. Esta situación obliga a reflexionar sobre lo que realmente va a determinar la evolución de los mercados y cómo cada uno posiciona su cartera de cara al futuro.

Los escasos efectos de las políticas expansivas de los Bancos Centrales

Salvo en Estados Unidos, donde la recuperación de los beneficios empresariales logró un fuerte impulso en el período 2010 -2015, ni en Europa ni en Japón se ha conseguido por el momento que la economía real reflejase el esfuerzo monetario llevado ha cabo por los banqueros centrales. Las inyecciones de liquidez no bastan y la inversión, pública y empresarial, y las reformas estructurales de calado brillan por su ausencia. Al menos, hasta ahora.

El auge del populismo

El fenómeno de la década es el auge del populismo en todo el planeta y muy especialmente en Europa. Los últimos procesos electorales son buena prueba de ello. En Occidente, ningún país escapa a una influencia que antes se limitaba a los convulsos regímenes latinoamericanos. La victoria de Donald Trump ha marcado un punto de inflexión en esta tendencia y ha demostrado que las aspiraciones de los ciudadanos occidentales son mucho más simples de lo que muchos políticos quieren hacernos creer. Estabilidad y bienestar propio, trabajando, eso sí, han sido los catalizadores del triunfo del magnate americano. Populismo de derechas. Lo políticamente incorrecto del sistema capitalista versus el buenismo europeo.

Al fin y al cabo, esa búsqueda de bienestar es lo que los políticos deben acertar a gestionar, pues la riqueza no aparece de la nada y la financiación permanente y barata tiene un límite, cuestión ésta que algunos en España parecen olvidar. Mejorar la calidad de vida de las clases populares es siempre loable. Intentar hacerlo castigando al sector empresarial y a las clases más pudientes no hace sino empobrecer a todos.

El referéndum italiano, otro episodio del cortoplacismo imperante

El referéndum italiano sobre el que escribía la pasada semana es otro buen ejemplo de la visión cortoplacista de los mercados. Italia siempre se ha caracterizado por la inestabilidad de sus gobiernos y por el sentido de supervivencia del que sabe moverse en el caos político. Lo que los italianos votaron ayer no va a cambiar en el corto plazo la situación de la economía del país transalpino pero, para muchos analistas, parece que haya un antes y un después del referéndum. Para bien o para mal y pese a la eventual volatilidad que el resultado electoral pueda provocar, una cartera bien diversificada debería aguantar el envite italiano sin mayor problema.

El referéndum italiano sobre el que escribía la pasada semana es otro buen ejemplo de la visión cortoplacista de los mercados. Italia siempre se ha caracterizado por la inestabilidad de sus gobiernos y por el sentido de supervivencia del que sabe moverse en el caos político. Lo que los italianos votaron ayer no va a cambiar en el corto plazo la situación de la economía del país transalpino pero, para muchos analistas, parece que haya un antes y un después del referéndum. Para bien o para mal y pese a la eventual volatilidad que el resultado electoral pueda provocar, una cartera bien diversificada debería aguantar el envite italiano sin mayor problema.

La clave está, como casi siempre, en la economía estadounidense

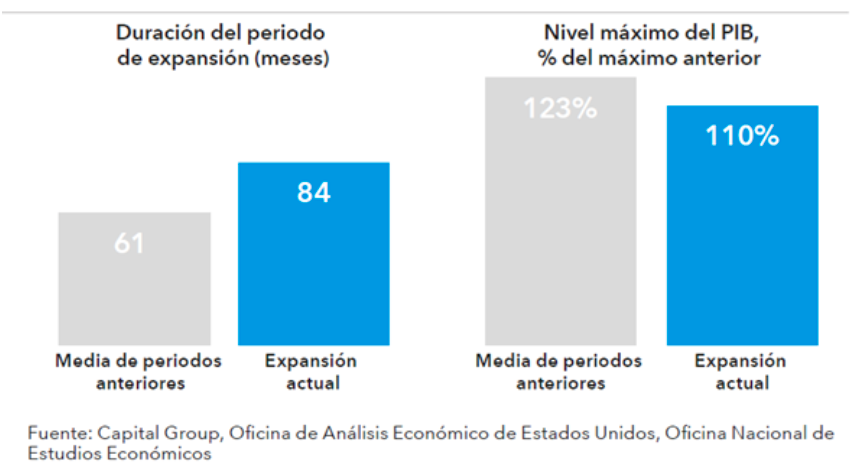

Creo que las necesarias políticas de gasto e inversión prometidas por Trump acabarán llegando más pronto que tarde. Las califico como «necesarias» pues las considero como la única vía para evitar que el ciclo económico ascendente en EEUU, que ya va para ocho años, continúe su curso durante algún tiempo más. Como recientemente explicaban los analistas de Capital Group, el período expansivo en EE.UU. está siendo más largo que la media registrada desde la Segunda Guerra Mundial, pero los desequilibrios y los excesos económicos se han generado más lentamente, ya que éstos podrían estar generándose de forma más gradual de lo que lo han hecho en periodos anteriores, lo que facilitaría una prolongación de dicha expansión. Este fenómeno se refleja en el siguiente gráfico:

La financiación de tal expansión fiscal es una cuestión compleja. La Deuda Pública deberá ofrecer tipos más altos para que los inversores se incorporen a la propuesta expansiva y su aparejada expectativa de mayor crecimiento. No hay duda de que este proceso de subida de las rentabilidades de los bonos que llevamos presenciando a lo largo de las últimas semanas (comenzó justo tras las elecciones estadounidenses), va a provocar un reajuste en las valoraciones de muchos activos.

Indispensable cambio de visión

Todo lo anterior hace que contar con una visión de medio y largo plazo sea hoy imprescindible para afrontar con cierto sosiego la evolución de una cartera de inversión. Tipos de interés a corto ultrabajos, rentabilidades de los bonos al alza (sus precios, por tanto, cayendo) y las bolsas en una fase de replanteamiento de valoraciones y selección de compañías/sectores favorecidos por este proceso de potencial reflación económica, son variables que crean un enrevesado entorno para la inversión financiera. El cortoplacismo no permite invertir en este contexto, sólo apostar.