Tras el peor primer trimestre en Bolsa de los últimos dos años, los inversores se plantean si los indicios de desaceleración de las economías europea y japonesa que podrían estar reflejando las caídas en los índices de confianza empresarial pueden convertirse en catalizador de más caídas de la Renta Variable. Pese a los recientes descensos de las Bolsas estadounidenses ante el temor a que la guerra comercial degenere en cataclismo para la economía global, creo que el segundo trimestre que ahora comienza puede ser un período favorable para los mercados de acciones y explicaré las razones en las que apoyo tal afirmación.

La economía de Estados Unidos avanza pese a las tensiones creadas por sus políticos

La economía de EE. UU. creció un 2,9 % en el cuarto trimestre de 2017 con un gasto de consumo fuerte y un aumento de los inventarios. Para todo 2017, la economía avanzó un 2,3%, tras crecer un 1,5% en 2016. La recesión no parece estar cerca.

Aunque el Presidente Trump intente alterar con frecuencia el normal desarrollo de la actividad de las empresas, la economía estadounidense ha conseguido mantener la fortaleza de su mercado laboral que ha tenido en febrero el menor índice de desempleo (4,1%) en 17 años.

Europa mantiene la expansión económica

Pese a la pérdida de competitividad que la apreciación del Euro y el proteccionismo americano están suponiendo para las exportaciones de muchas empresas y que están afectando a los indicadores alemanes y al sector manufacturero, el fondo de la economía europea es muy favorable. La tasa de desempleo alemana se sitúa en mínimos históricos y el gasto de los hogares se ha convertido en la principal fuente de crecimiento. La estabilidad política (a excepción de España) facilita el crecimiento apoyado en una estrategia monetaria expansiva sobre la que Draghi ya ha declarado que sólo variará cuando lo tenga muy claro (consolidación de crecimiento e inflación). El Presidente del BCE sabe bien lo que Europa se juega con la espada de Damocles en forma de montaña de deuda todavía pendiendo sobre ella.

El endurecimiento de las políticas monetarias está llegando pero no tiene por qué llevarnos a una recesión

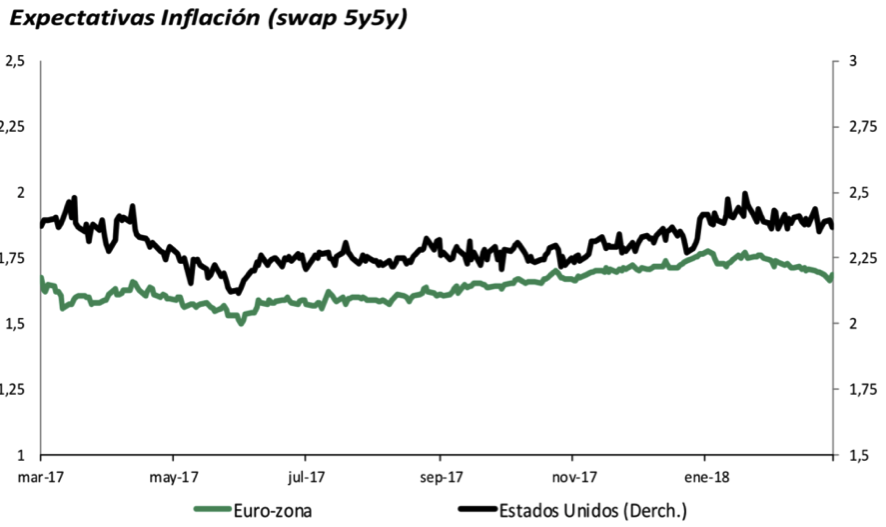

Como indico más arriba, es más que improbable que veamos este año medidas restrictivas de política monetaria por parte del BCE, más allá de la reducción de las compras de Deuda. La FED ya ha empezado a subir tipos pero el mercado de bonos no aprecia todavía verdadero riesgo en el movimiento y lo demuestra manteniéndose sin excesivas caídas de precio e incluso con recuperaciones tras las primeras reacciones bajistas por las revisiones al alza de los tipos de intervención del USD. Esto es síntoma de que se se está descontando un entorno de baja inflación durante bastante tiempo lo que va a permitir a los Bancos Centrales seguir apoyando la economía con un nivel bajo de tipos de interés.

Fuente: March Gestión.

El gráfico muestra cómo el swap de inflación a 5 años descuenta unas expectativas de inflación muy moderadas.

Facebook y las tech

La fuga de información de la empresa dueña de la red social más importante del mundo puede acabar en poco más que multas en EEUU (en Europa ya sabemos que no se le multará, como ha confirmado la Comisaria de competencia) y en técnicos propósitos de enmienda. El modelo de obtención de datos de usuarios para optimizar la publicidad es válido para quien lo acepta y el primero en hacerlo es el propio regulador. Veremos si las grandes compañías saben aportar valor a esa estrategia y rentabilizar así sus inversiones como hacen otros compañeros en el viaje tecnológico (Apple a la cabeza).

Así las cosas, el trasfondo del avance tecnológico sigue indeleble aunque los mercados reasignen valoraciones y exposiciones periódicamente llevando a los índices sectoriales a fuertes movimientos al alza y a la baja. Las ideas de inversión de alta convicción, como lo es el sector tecnológico, son per se de largo plazo y asumir su volatilidad es indispensable si se quiere contar con inversiones de este tipo.

Pero cuidado que la volatilidad ha vuelto

Las elevadas valoraciones de muchas grandes compañías americanas y las sobrerreacciones del mercado ante los anuncios de Trump han facilitado la vuelta de la volatilidad en forma de fuertes caídas. Aunque muchos aspectos fundamentales de la economía descritos en los puntos anteriores actúen de soporte para los mercados de acciones, este entorno va a continuar erosionando la confianza de muchos inversores en determinados momentos. Las subidas de los tipos de interés por la FED también pondrán a prueba a las bolsas en algún momento, como nos recuerda Fidelity en su último informe de Asignación de Activos.

Con todo y aceptando la mencionada volatilidad, la paciencia en la exposición a renta variable europea y japonesa, activos preferidos en el presente ejercicio, debería de obtener su fruto durante los próximos meses, pues confío en que los mercados acaben fijándose más en el crecimiento de las economías y de los resultados de las empresas que en los tipos de interés y en el twitter de Trump.

Asesórense bien y sean prudentes.