He escrito en varias ocasiones en este blog sobre la situación de la renta fija en los países desarrollados y el riesgo que, cuando se trata de bonos de plazos medios o largos, comporta su mantenimiento y adquisición, sea directamente o a través de fondos de inversión. No soy de los que cree en un pinchazo violento de la burbuja de renta fija, pues tal suceso no interesa a nadie (excepto a quien esté corto del bund), pero sí estoy convencido de su gradual pérdida de fuerza ligada a una incipiente normalización de la curva de tipos de interés en la Eurozona.

Motivos para un pinchazo progresivo

Expondré las razones que considero más relevantes por las que la renta fija puede ser en la actualidad una mala inversión ya que, poco a poco, vamos a dejar de vivir en el mundo de los tipos a cero:

– La inflación de la Eurozona repuntó en diciembre de 0,5% a 1,1% debido sobre todo al incremento del precio de la energía. Todo apunta a que la cotización del crudo no va a retroceder de 50 dólares. Ésta llegó a bajar de 30 USD hace un año y, entonces, la deflación era “el problema”. Ahora, el petróleo tan barato quedó atrás y su recuperación es bien recibida ya que cierto nivel de inflación ayuda a la economía, aunque no subiendo repentinamente con riesgo de plantear un problema aún mayor que el de la deflación en su momento.

No hay que olvidar el lado bueno de la inflación: eleva el crecimiento nominal del PIB, lo que es favorable para la solvencia de los países. Apuntaba UBS en su informe “Perspectivas para 2017, ¿fin del juego?” que, con la vuelta de la inflación a aproximadamente el 2%, el PIB nominal crecerá en 2017 al mayor ritmo desde 2011, siendo esta variable la que realmente afecta a los ingresos y a la capacidad de repago de la deuda de los gobiernos, empresas y familias. Y, como sabemos, los mercados de renta fija siempre anticipan los escenarios de mayor inflación con subidas de TIRes y consecuentes caídas en el precio de los bonos.

– Un entorno de tipos muy bajos durante tanto tiempo como lleva existiendo en la Eurozona es una circunstancia muy negativa para la estabilidad del sector financiero (bancos y aseguradoras). Recientemente, la patronal bancaria alemana reclamaba al Banco Central Europeo (BCE) la normalización de tipos en un proceso guiado con cautela (aludía en el comunicado al citado repunte de la inflación de diciembre).

– Muchas compañías europeas prevén un movimiento al alza de la curva y están acelerando sus emisiones de bonos en un entorno de tipos todavía muy benigno para sus intereses. Un ejemplo reciente ha sido Telefónica que se sumaba la pasada semana a la oleada de emisiones con 1.750 millones de euros como nos contaba Expansion.com.

– El BCE no puede permitirse ampliar su balance sine die (ya se acerca al 30% del PIB de la Zona Euro) y prueba de ello es que en abril de 2017 pasará a comprar bonos por 60.000 millones de euros al mes en lugar de 80.000 millones como hasta ahora.

Un crecimiento del PIB europeo más sostenido, una inflación que, aunque no se dispare, aparece cada vez con más fuerza, y las presiones de Alemania para retornar a la ortodoxia monetaria, son factores que, progresivamente, harán que la autoridad monetaria europea impulse la retirada de estímulos, a lo que las rentabilidades de la renta fija deberían reaccionar subiendo.

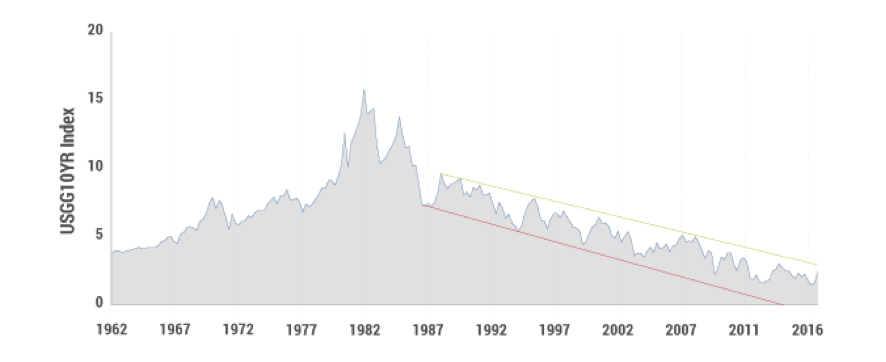

– El último elemento que considero determinante para que la curva de tipos de interés del Euro comience este año 2017 a normalizarse positivizándose (aumentando la pendiente por subida de los plazos medios y largos), no está en Europa sino en Estados Unidos. Aunque la Reserva Federal sólo suba sus tipos de intervención en 0,50% – 0,75% durante este ejercicio, podemos estar cerca del final de la tendencia bajista de tipos estadounidenses que dura ya cerca de 30 años como se refleja en el siguiente gráfico:

Fuente Bloomberg

El gráfico muestra el rendimiento del Bono del Tesoro de EEUU a 10 años que, a una media anual de 30 puntos básicos, se ha movido del 10% en 1987 al 2,40% actual.

Así nos lo recuerda Bill Gross, exfundador de Pimco y hoy gestor de Janus, en su última carta a inversores. El que fuera rey de los bonos explica que, vista la confusión reinante en el entorno macroeconómico tras la elección de Trump, es imprescindible acudir a indicadores técnicos. Éstos, a su juicio, muestran que hay riesgo de que esta línea de tendencia a la baja se rompa y que el punto clave se encuentra en 2,60%, dado que si este nivel se rompe al alza – si la TIR del Treasury supera el 2,60% – veremos el inicio de una tendencia bajista en los precios del mercado de bonos.

En una cosa no nos equivocamos: el riesgo de perder es muy elevado

Puede que finalmente el crecimiento de las economías de Europa y de EEUU acabe decepcionando en 2017, lo que llevaría a la renta fija de plazos medios y largos en euros y dólares a revalorizarse, alejándose así el escenario descrito en este post. Los riesgos son muchos y sobre ellos me remito a la segunda parte de mi análisis de perspectivas para 2017.

Pero es innegable que la posibilidad de obtener ahora rentabilidad manteniendo o comprando bonos es muy escasa. Esta asimetría en el riesgo, es decir, con la renta fija es mucho más probable perder que ganar, es la que hace que Firmino Morgado, histórico gestor del Fidelity Iberia Fund y hoy cabeza visible de W4i Investment Funds, indique en su último informe: “los inversores en bonos alemanes a 10 años han perdido un 6,3% en los últimos 6 meses de 2016; ¿están los inversores preparados para este tipo de “renta fija”? Lógicamente no, añado yo.