Llevamos escuchando desde principio de año avisos de prudencia procedentes de numerosas casas de análisis y gestoras. El auge bursátil con el que acabó 2016 invitaba a la cautela ante la posible llegada de una corrección por agotamiento comprador y falta de mejoras claras en los resultados empresariales. Por ello, muchos inversores y gestores han preferido esperar para incrementar, o incluso comenzar a tener, exposición a renta variable en sus carteras. Esta estrategia de estar a la expectativa de una corrección está poniendo nerviosos a muchos porque las caídas no llegan.

Trump lo ha cambiado casi todo…

Guste o no, me parece incontestable el hecho de que el nuevo Presidente de los EEUU ha supuesto un revulsivo para la economía estadounidense. La interpretación de sus medidas, las ya tomadas y las prometidas, por parte de los mercados, está siendo muy favorable y así lo reflejan los máximos alcanzados por todos los indicadores bursátiles americanos. Jamie Dimon, primer ejecutivo del gigante financiero JPMorgan Chase, elogiaba hace unos días en una entrevista en Bloomberg la agenda de crecimiento diseñada por la Administración de Trump y utilizaba la keynesiana expresión de animal spirits para explicar lo que está en la base de este resurgir del crecimiento en EEUU: la confianza y las actividades positivas para la economía están siendo impulsadas por un programa de medidas económicas consistente en revisar (a la baja, se entiende) la fiscalidad y la regulación, así como en la inversión en infraestructuras.

“It seems like he’s woken up the animal spirits” (“parece que ha despertado a los espíritus animales”) decía Dimon aludiendo a la transmisión de optimismo económico del nuevo Presidente, a la vez que se mostraba poco preocupado por la posibilidad de una corrección en las bolsas. Y acababa indicando: “if you look at the policy, forget the tweets, look at the people on the ground, they’re top professionals” (“si atiendes a las políticas, olvidas los tweets, mira a la gente sobre el terreno, son profesionales números uno”), reflejando su claro posicionamiento a favor de las efectivas políticas de Trump, que no deben ser ocultadas por lo extravagante de sus comunicados en las redes, y su favorable visión del equipo más cercano del Presidente.

…pero hay quien pone en duda la bondad de sus medidas

Mientras unos consideran las medidas del programa de Trump como efectivas, otros creen que sólo son efectistas. Bill Gross, el que fuera “rey de los bonos” en Pimco y hoy gestor de Janus Capital, en su última carta mensual a los inversores alerta de los verdaderos efectos de las políticas del nuevo Presidente: «no se deje seducir por el espejismo de que Trump llevará el crecimiento al 3% – 4% y el beneficio mágico de las rebajas de impuestos y la desregulación”. Luego, en la línea de sus últimos comunicados, vuelve a advertir de los riesgos de los tipos de interés ultra bajos, del elevado apalancamiento existente y de las burbujas en la economía china, para acabar definiendo el sistema financiero como “un camión de nitroglicerina en un camino lleno de baches”.

Buscando el equilibrio: la visión de los datos

Como decía en mi análisis de perspectivas para 2017 publicado en este mismo blog, 2017 debería de ser un buen año para casi todas las bolsas apoyado en un crecimiento económico global moderado en términos históricos pero superior al de 2016. Así lo está siendo por ahora y los últimos datos macro y microeconómicos conocidos han reforzado este enfoque. De los primeros, sólo mencionaré:

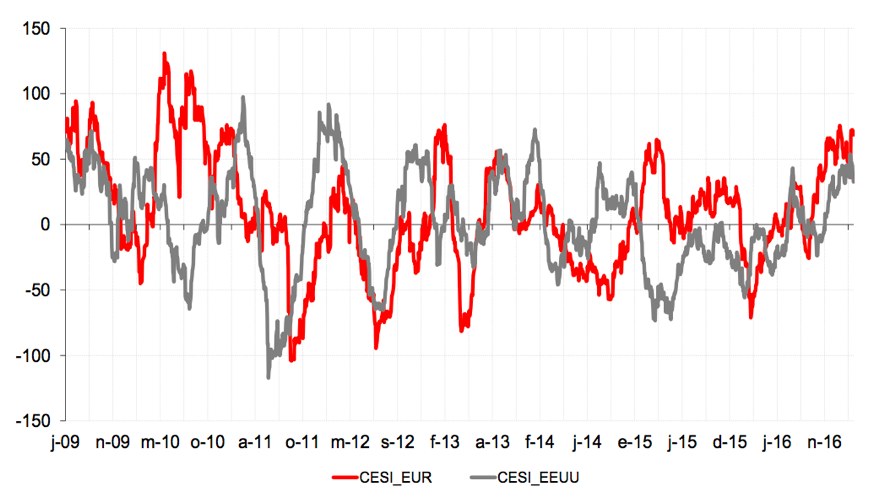

– El índice de sorpresas económicas en EEUU y en la Eurozona, en máximos de los últimos años:

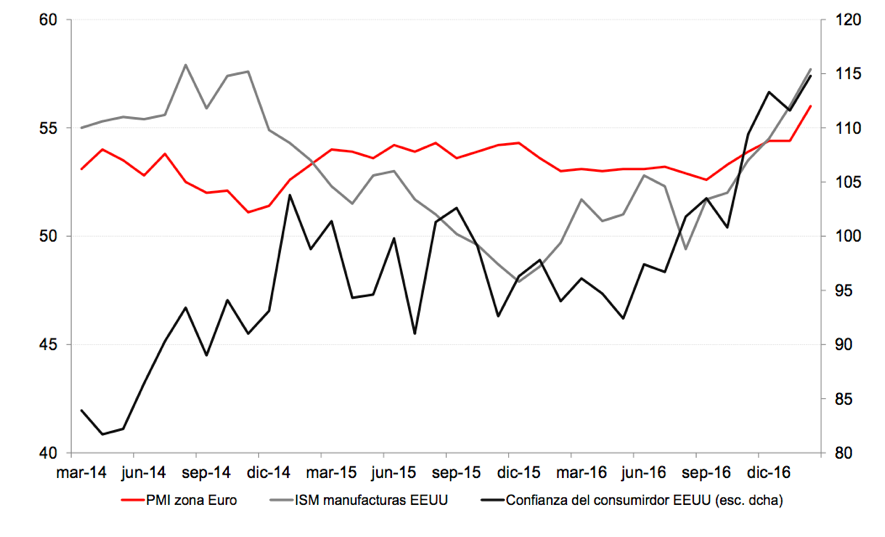

– Y los principales indicadores de confianza empresarial y del consumidor:

Esta mejora en la confianza y en la actividad ya se está trasladando a los beneficios empresariales que constituyen lo que tendrá que ser el verdadero motor de las bolsas en este ejercicio. La temporada de resultados empresariales del último trimestre de 2016 ha confirmado el cambio de tendencia y los analistas están revisando al alza sus expectativas de crecimiento de los beneficios al mayor ritmo de los últimos cinco años.

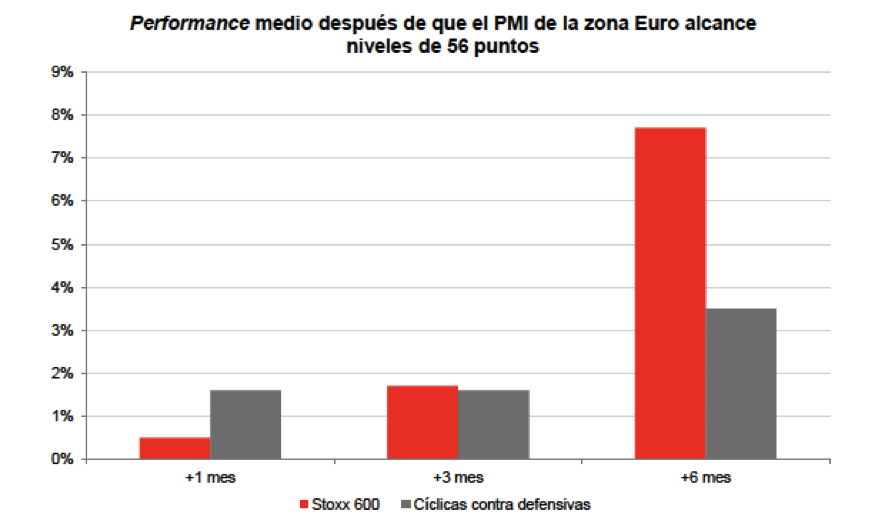

De hecho, como nos recuerda el citado informe de estrategia de Santander Private Banking: “cuando el PMI europeo ha alcanzado históricamente la cota de 56 puntos, como en la actualidad, el comportamiento promedio señala avances al mes, tres meses y seis meses posteriores en el Stoxx 600, comportándose mejor en cada uno de estos períodos los sectores cíclicos que los defensivos”. Esto se refleja en el siguiente gráfico:

Conclusión optimista con cautelas

Aunque a los niveles actuales las bolsas ya no están baratas (el PER del MSCI World se encuentra por encima de su promedio histórico), la mejora de los beneficios debería de permitir que los principales mercados de acciones, EEUU y, sobre todo, Europa, mantengan su potencial alcista. Entre comprar ya renta variable o seguir esperando correcciones, mi conclusión ante este dilema, como otras veces he escrito aquí, es empezar a acumular posiciones (especialmente si no se tiene nada en cartera) de manera acompasada (en varios momentos en el tiempo). Reduciremos así el riesgo de un mal timing, pues caídas tendremos. No olvidemos que la renta variable, como activo de riesgo por excelencia, cuando se desploma no avisa. Sin embargo, haciendo las cosas bien, en 2017 la volatilidad de las bolsas debería de ser un aliado y no un enemigo. En todo caso, los contrapesos en cartera (bonos USA con vencimientos muy largos y oro), nunca estarán de más, máxime cuando no hay que descartar la posibilidad de que el impacto del plan fiscal de Trump pueda finalmente decepcionar.

Con todo, en años como el presente, con la renta fija todavía ofreciendo rentabilidades mínimas, el riesgo de no contar con peso alguno de renta variable puede dejarte fuera de la foto de la rentabilidad del ejercicio. El año es largo, pero el tiempo pasa rápido.