La causa principal por la que la Bolsa no retrocede se centra en el crecimiento económico global que sigue recobrando fuerza y así lo refleja en su cotización la renta variable. Pero como sabemos los que trabajamos con la volátil materia prima de los mercados, esto puede variar rápidamente por un cambio de sentimiento ante inesperados datos económicos (resurgir de la inflación) o la llegada de un shock externo que afecte a la economía de alguna de las zonas más relevantes (EEUU, UE y, sobre todo, China). La larga duración de la fase expansiva en EEUU levanta incertidumbres y crea miedos. ¿Están éstos justificados?

Los beneficios soportan las alzas, al menos por ahora…

Esta es la visión de JP Morgan en su Guía de Mercados del 4º trimestre donde se incluyen los siguiente gráficos (confeccionados con datos al cierre del pasado mes de septiembre):

Fuente: Fuente: FTSE, IBES Standard & Poor’s, Thomson Reuters Datastream, J.P. Morgan Asset Management.

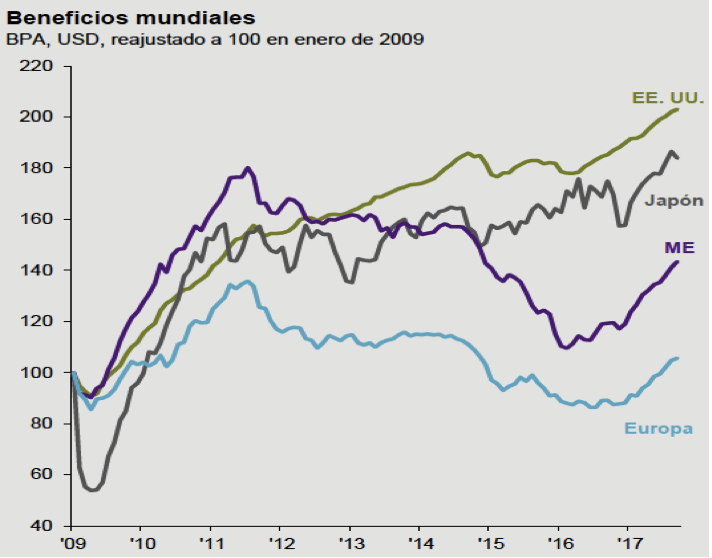

La recuperación de los beneficios empresariales en EEUU no se ha frenado, prácticamente, desde los mínimos bursátiles que se produjeron en marzo de 2009 tras la caída de Lehman. No ha sucedido lo mismo en las otras zonas económicas del mundo, siendo el retardo especialmente llamativo en Europa.

… y las valoraciones aguantan dentro de sus rangos históricos

Y el segundo gráfico:

Fuente: FactSet, MSCI, Standard & Poor’s, J.P. Morgan Asset Management.

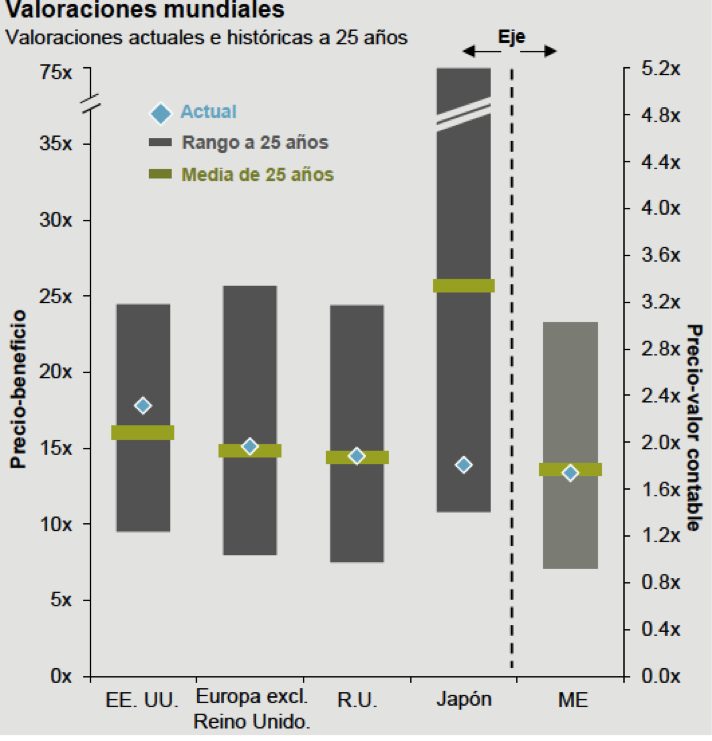

Las valoraciones hacen referencia al PER para los próximos 12 meses, es decir, calculado con los beneficios esperados (PER forward) y muestran como las bolsas se encuentran en la actualidad (rombo azul) dentro de su rango de los últimos 25 años y, salvo EEUU que está ligeramente por encima y Japón muy por debajo, justo en la media.

Un dato más: el avance del comercio mundial

El volumen del comercio global está creciendo más rápido que la producción industrial, lo que muestra una creciente integración de la oferta global y un aumento del gasto en bienes de equipo por parte de las empresas, como indicaba la gestora americana Lord Abbet en un reciente análisis. Así lo refleja la fuerte mejora en las últimas semanas del índice Baltic Dry (principal índice de fletes marítimos). Esto pone de manifiesto que el crecimiento global se está acelerando de forma sostenible, lo que favorece a los mercados de riesgo.

¿No hay riesgos a la vista?

Invertir en Bolsa es comprar incertidumbre, por lo que siempre hay riesgos que pueden hacer olvidar la aparente bondad de los datos anteriores y provocar una cadena de ventas que desencadene un desplome de los índices.

A mi juicio, la principal fuente de riesgo es la potencial ralentización de la economía china con sus negativos efectos en los precios de las materias primas y su influencia directa en gran parte de los mercados emergentes e indirecta en el resto del mundo. También podría ocasionar turbulencias en los mercados una excesiva fortaleza del Dólar que dificultaría la continuidad del ciclo de crédito global. Luego, en Europa, la permanente burbuja de la renta fija en la que nos hemos acostumbrado a vivir gracias a Draghi es otra fuente de riesgo, si bien no tiene necesariamente que explotar y podría ir perdiendo fuerza progresivamente. He analizado estos factores en otras entradas de este blog y la conclusión es que parecen, por ahora, favorablemente controlados para la evolución de las bolsas.

La evolución de la curva de tipos de interés en EEUU y su posible desplazamiento hacia arriba ante la inminente subida de tipos de la FED en el mes de diciembre, es quizás la fuente de riesgo que, en el corto plazo, podría afectar de manera más intensa a la evolución de las bolsas, sobre todo a las americanas. No hay que olvidar que la evolución del crédito en este país es fundamental para el progreso de su economía y una subida de tipos podría acentuar los síntomas de debilidad del crédito al consumo que se detectan desde hace meses. Sin embargo, la reforma fiscal de Trump podría hacer cambiar este posible declive y así lo espero de cumplirse lo que anuncia su Administración.

No incrementar bolsa y qué hacer con la posición ya comprada

A estas alturas del ciclo, creo que lo más recomendable es no incrementar el peso de renta variable, especialmente de la estadounidense. Ello no quita que en muchas carteras sea conveniente reasignar los pesos y el enfoque de las posiciones ligadas a Bolsa dándole más presencia a Europa y, dentro de ésta, a un enfoque de búsqueda de valor en la selección de compañías.

Acertar con el pico en las ventas es igual de improbable que invertir al 100% en el valle. Mejor no aspirar a ello sino a intentar conocer bien la tolerancia al riesgo de cada uno, analizar con rigor el posicionamiento actual de la cartera que se posee y, en función de ello y de las previsiones macroeconómicas de nuestra visión de mercado, ir modulando la exposición a los distintos activos y ahora especialmente a la renta variable.