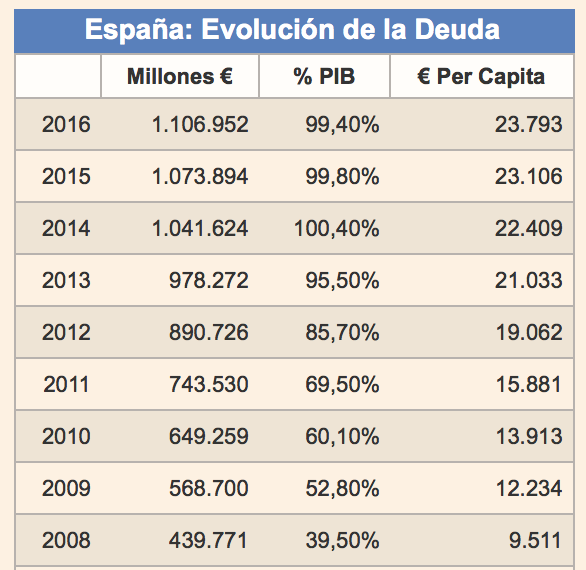

El principal problema económico al que se enfrenta España es el volumen de su Deuda Pública. En términos relativos sobre PIB, su crecimiento constante desde 2008 con el comienzo de la crisis tocó techo en 2014 (100,40% del PIB), pero se ha mantenido cerca del 100% del PIB español hasta la actualidad según datos del Banco de España. La confianza de los inversores internacionales en nuestro país y las políticas del BCE hacen que esta situación haya sido llevadera durante los últimos años. Pero ¿hasta cuándo?

En el siguiente gráfico de datosmacro.com que elabora Expansión.com se puede apreciar la mencionada evolución:

Fuente: www.datosmacro.com

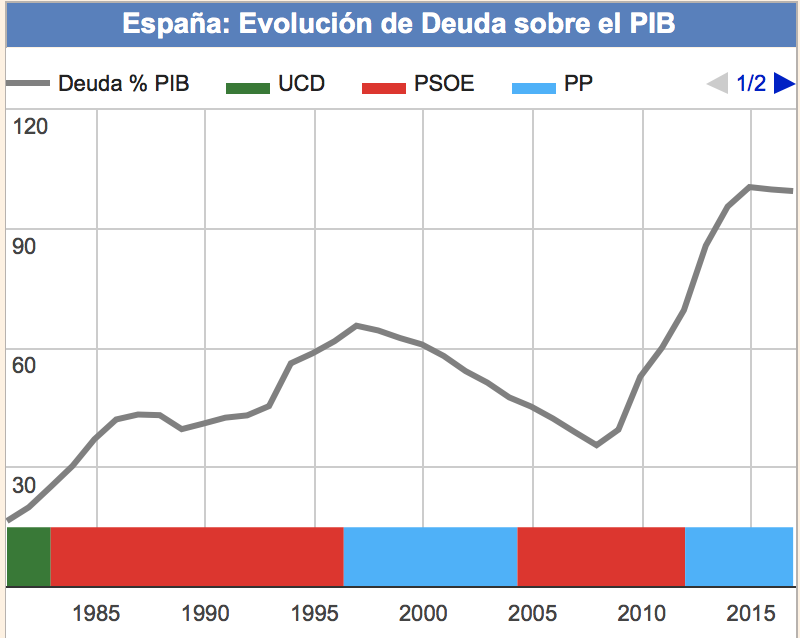

Y, a continuación, teniendo en cuenta los distintos gobiernos del país:

Fuente: www.datosmacro.com

El verdadero dato es mucho mayor

La diferencia entre la cifra real de deuda y la oficial publicada por el Banco de España se debe a los ajustes estadísticos dirigidos desde la Comisión Europea. Incluyendo en el cómputo todos los préstamos del Estado a empresas públicas (como Frob y Sareb), avales y otras partidas de financiación a las AAPP, el importe total de Deuda Pública se dispara a una cifra en el entorno de 1,5 billones de euros que suponen una cantidad cercana al 140% del PIB español.

El PIB crece, la deuda no baja y su coste va a aumentar

La pasada semana, el Banco de España revisó al alza sus previsiones de crecimiento para España en 2017 hasta el 2,8% desde el 2,5% anteriormente previsto que, además, es la cifra que indican los Presupuestos Generales del Estado. El crecimiento de la economía global está en la base de la mejora.

En los citados Presupuestos Generales se incluye una subida del coste de financiación que desde 2012 no se contemplaba: la previsión del Gobierno indica que el tipo de interés del bono español a 10 años es del 2% vs. 1,4% de 2016. ¿Qué significa esta llamativa previsión? Muy sencillo, un coste incremental de la emisiones de deuda del Estado español de más de 1.300 millones de euros según evalúan los analistas de Banca March.

Me temo que este cambio de tendencia ha venido para quedarse y el sobrecoste a asumir con respecto al pasado va a ser cada vez más alto. Conforme avancemos hacia un recalentamiento de la economía española, más se encarecerá el coste de la deuda y, con él, tomará de nuevo cuerpo la amenaza de la reestructuración de emisiones (una especie de impago encubierto consistente en un alargamiento de plazos entre otras medidas).

España está perdiendo una gran oportunidad

El año 2017 va a ser el cuarto de crecimiento económico ininterrumpido en nuestro país. Los esfuerzos llevados a cabo en este período por las AAPP para reducir el gasto superfluo y reordenar su financiación han sido nulos.

Estoy convencido de que nos arrepentiremos de la oportunidad que está pasando ante nosotros para reducir el peso de la deuda y la dependencia de la financiación exterior que se ha convertido en una debilidad estructural de nuestra economía. Se trata de un objetivo que es imposible lograr sin afrontar una reforma de las AAPP y esto no parece hoy día una prioridad para los políticos españoles.

El riesgo está en (algunos) bonos

El BCE no puede permitirse ampliar su balance sine die (ya se acerca al 30% del PIB de la Zona Euro) y prueba de ello es que en este mes de abril ya comenzado ha pasado a comprar bonos por 60.000 millones de euros al mes en lugar de 80.000 millones como hasta ahora.

Además, un crecimiento del PIB europeo más sostenido, una inflación que, aunque no se dispare (los datos conocidos de marzo reflejan un freno en el ascenso de los precios) aparece cada vez con más fuerza, y las presiones de Alemania para retornar a la ortodoxia monetaria, son factores que, progresivamente, harán que la autoridad monetaria europea impulse la retirada de estímulos, a lo que las rentabilidades de la renta fija, y especialmente de la Deuda Pública, deberían de reaccionar subiendo (sus precios, en consecuencia, cayendo).

Evitar y seleccionar

Recomiendo evitar cualquier fondo de inversión cuya cartera esté centrada en deuda española y, en general, periférica europea con duración media superior a 1,5 – 2 años. Igualmente, no veo aconsejable invertir en muchos fondos garantizados que ofrecen rentabilidades ligadas al Euribor y cuya estructura de cartera se basa en bonos soberanos. Dentro de poco tiempo, esos productos podrán diseñarse con mejores condiciones para el inversor.

Sin embargo, existen alternativas que sí pueden beneficiarse del actual contexto de la renta fija: fondos de inversión globales, mayoritariamente centrados en renta fija de EEUU o de países emergentes y con un control activo de la duración de sus carteras. Gestoras como Fidelity, Pimco, T. Rowe, Natixis, Robeco o Carmignac, entre otras, están ofreciendo alternativas de inversión en esta línea.