Retomo en esta entrada mi visión de los distintos tipos de activo para el año 2017 centrándome en algunas inversiones alternativas y en la que considero una asset allocation razonable para el actual entorno y los riesgos a los que nos enfrentamos.

- ¿Recuperarán los fondos long/short el mal año sufrido en 2016?

He citado varias veces en este blog el estilo de gestión long/short como una alternativa favorable para tener exposición a renta variable con menor volatilidad que la adquisición de acciones o fondos gestionados de manera tradicional (long only). Recuerdo que se trata de una técnica financiera basada en la compraventa de valores o índices que se compensa con una cobertura permanente, total o parcial, vía derivados, en contraposición a la tradicional inversión en renta variable basada en comprar y mantener. De este modo, una cartera long/short tiene una posición larga (long) que se beneficia de la subida del mercado y una posición corta (short) a la que favorecen las caídas. Si el gestor elige bien en ambos lados, el largo y el corto, siempre gana, suba o baje la bolsa. Por el contrario, el que está únicamente largo (long only) tiende siempre a perder dinero cuando el mercado retrocede.

Así explicado, puede parecer una panacea que permite ganar dinero con un riesgo controlado, pero no lo ha sido, ni mucho menos, en 2016. En el año que acaba de finalizar, los inversores han tendido a dejar de lado los sectores más defensivos similares a la renta fija y han apostado por los sectores más cíclicos. Esto ha penalizado la estrategia seguida por muchos fondos de inversión basados en este estilo de gestión.

Creo que, en 2017, esta gran divergencia sectorial va a ir normalizándose con un peor comportamiento de los sectores que se dispararon irracionalmente en 2016 y veremos cómo aquéllos que cayeron entonces injustificadamente, pese a mantener los beneficios y contar con mejores expectativas, se verán favorecidos. De ahí que incluir en este nuevo ejercicio estrategias de inversión long/short en una cartera de inversión pueda ser una buena fuente de rentabilidad con volatilidad controlada. Sin olvidar que sumar rentabilidad sobre el nivel de tipos de interés tan bajos y con volatilidad reducida en un mundo financieramente globalizado (escasa posibilidad de arbitrajes) es cada vez más complejo.

- ¿Se puede confiar en la bolsa y renta fija emergentes?

A diferencia de la anterior inversión, los activos de zonas emergentes han tenido un buen comportamiento el pasado año. La recuperación del precio del petróleo y de otras materias primas ha impulsado a muchas economías emergentes. En general, el nivel de optimismo hacia estos mercados ha sido creciente y lo han reflejado con subidas, tanto en renta fija y como en variable. Las valoraciones de muchos de sus activos son todavía atractivas en términos relativos, lo que ha hecho que los flujos de inversión hayan regresado a estos mercados.

Como sucede con tantas ideas de inversión, con las acciones y los bonos de países emergentes se acostumbra a generalizar de forma errónea, pues existen muchas diferencias entre países, sectores y tipos de empresas. El potencial de revalorización y los riesgos de India no tienen nada que ver con los de China, por citar los que quizás son en estos momentos los polos positivo y negativo.

Por el lado del riesgo, como cito más adelante, la elección de Trump abre la puerta a un sesgo más alcista por parte de la Reserva Federal y a políticas comerciales proteccionistas perjudiciales para muchas de estas economías emergentes. Una excesiva fortaleza del Dólar tampoco ayudaría a una evolución favorable de sus bonos y acciones, además de que podría hacer caer a sus divisas.

En balance, estamos ante uno de los activos, tanto en renta variable como en renta fija, con mayor potencial en 2017 pero también con elevado riesgo por las amenazas descritas y su dependencia de los flujos de dinero globales. Su peso en cartera debe ser pues consecuente con el nivel de volatilidad que cada inversor acepte. La elección de los mejores productos con gestores consistentes y buenos conocedores de esos mercados, se torna en este tipo de activo como un elemento indispensable para evitar decepciones.

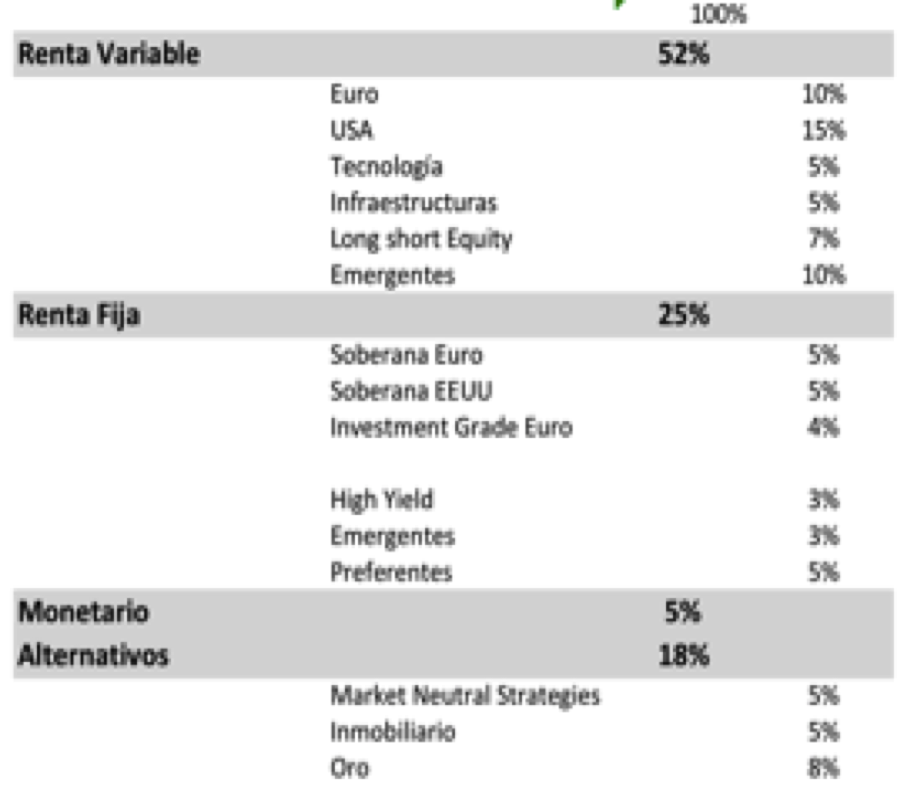

- ¿Cuál sería una buena distribución de activos para 2017?

Partiendo de la imprescindible identificación del nivel del nivel de riesgo deseado por cada inversor y de la necesaria adecuación de su cartera a éste, considerando el caso de un inversor equilibrado o balanced, la distribución de activos que propongo sería la siguiente:

Para lograr tal asset allocation, o su equivalente con mayor o menor nivel de riesgo, recomiendo la utilización de fondos de inversión en la mayoría de los casos. No obstante, en función de las posibilidades de inversión y asesoramiento de que disponga cada inversor, también es posible la implementación de manera directa en algunos tipos de activo. También, dependiendo de ello, puede primar más la utilización de fondos que invierten en un solo tipo de activo (bolsa de la Eurozona, por ejemplo) o de fondos multiactivos (siempre que se conozca su estructura de cartera y la calidad en su gestión sea contrastada).

Sobre los activos citados en el cuadro, aclarar que el activo “preferentes” no se refiere obviamente a lo que en España han comercializado hace unos años de forma indiscriminada muchas redes bancarias, sino a renta fija, en general de carácter híbrido, y principalmente estadounidense.

9.¿Cuáles son los principales riesgos a los que nos enfrentaremos?

Como el ciclo económico se alarga, los riesgos macroeconómicos también aumentan. Se confía mucho en la economía estadounidense con la llegada de Trump, pero los riesgos de implementación de su programa fiscal son elevados al tener la necesidad de llegar a constantes acuerdos en el Congreso. Incluso aunque se alcance un acuerdo amplio, la aplicación de las medidas de gasto en infraestructuras no se produciría hasta el ejercicio fiscal de 2018, que comienza el 1 de octubre de 2017.

Por otro lado, las posibles medidas proteccionistas del nuevo gobierno de EEUU (en el corto plazo, la propuesta de elevar los aranceles a China y México) pueden lastrar el ya debilitado comercio internacional y afectar muy negativamente a países emergentes cuyas economías dependan de la exportación.

Los riesgos políticos merecen un capítulo aparte. Los procesos electorales europeos, especialmente el francés y el alemán, pueden ser puntos de inflexión en la corriente de populismo que inunda la mayoría de los países desarrollados y que comporta siempre un elemento de incertidumbre en las políticas económicas (los efectos del Brexit como mejor exponente).

No podemos olvidarnos de China. El riesgo de un aterrizaje brusco de su hiperapalancada economía está siempre sobre la mesa inversora, ya que en 2016 la deuda total de China supera ya el 250% del PIB y el conjunto del país gasta un tercio de su PIB en pagar intereses.

Igualmente temible sería un incremento súbito y excesivo de la inflación en zonas desarrolladas, sobre todo en EEUU debido a su política fiscal expansionista, lo que obligaría a la Reserva Federal a ser menos gradual en sus subidas de tipos.

Finalmente, los mercados dejarán de contar con el permanente impulso de la política monetaria a medida que los bancos centrales retiren su apoyo comprador de renta fija y los tipos de interés, fundamentalmente en EEUU, sigan subiendo. Si los beneficios empresariales no responden a lo esperado, las reacciones bajistas de los mercados de acciones tenderán a ser más violentas.

- ¿Podemos estar confiados en que 2017 será, en balance, un buen año para la inversión?

Como decía la gestora Pimco en un reciente informe, estamos ante un año con una hipótesis central benigna, pero sin margen para la complacencia. La expansión económica mundial, apoyada en unas políticas monetarias y fiscales de sesgo acomodaticio, debería ayudar a que los mercados, en líneas generales, se mantuvieran a buen nivel.

No obstante, la crisis financiera y las dificultades para superarla en la economía real han alterado muchos parámetros de comportamiento económico. La situación de déficit y deuda en la que siguen moviéndose las economías desarrolladas obliga a ser cauteloso con prácticamente cualquier activo financiero. De hecho, la mayor parte de las inversiones que antes se consideraban seguras ahora son, como mínimo, dudosas. Al fin y al cabo, la catástrofe financiera acaecida a mediados de 2007 nos ha hecho replantear nuestro teórico estado de bienestar y la estabilidad de los mercados financieros forma parte de él.

No creo que 2017 sea el año en que veamos fuertes caídas en las bolsas. Pero ello no supone que debamos caer en la complacencia y la relajación. La dispersión de las rentabilidades en tipos y subtipos de activo va a ser enorme. La elevada diversificación, apoyada en una visión global de las inversiones, y la gestión activa adaptada al entorno, junto con un correcto asesoramiento, serán, de nuevo, claves. Feliz año 2017.