Estamos a una semana del referéndum italiano por el que se decidirá o no acometer una reforma constitucional encaminada a la mejora del funcionamiento del Estado italiano. La reforma que se lleva a votación es compleja y los propios ciudadanos italianos son grandes desconocedores de lo que se dirime. El riesgo geopolítico para los mercados, por tercera vez este año en un proceso electoral, es que gane la opción antieuropeista (el No a la reforma) y el primer Ministro Renzi decida dimitir, como así parece en caso de victoria del No. Ello crearía un vacío de poder en el país transalpino que se vería abocado a nuevos comicios, quedando en el aire el cumplimiento de los compromisos alcanzados con Europa.

En qué consiste la reforma

El objetivo final de la reforma constitucional italiana consiste en lograr una mayor agilidad y fluidez en la aprobación de leyes y conseguirlo, básicamente, desposeyendo al Senado de buena parte de su poder (convirtiéndolo en una instancia territorial). Así, una ley ya no tendrá que ser aprobada por ambas cámaras, lo que hasta ahora ha retrasado el avance legislativo. Además, habría una serie de funciones que pasarían a ser exclusivas del Congreso como dar un voto de confianza al Gobierno o declarar amnistías.

Se trata en la práctica de una moción de confianza para el gobierno de Matteo Renzi pues la victoria del Sí a la reforma respaldaría la agenda reformista de la coalición de gobierno que él encabeza. En caso de vencer el No, se abriría la puerta al populismo y se podría poner en riesgo el futuro de la Eurozona y de la Unión Europea.

Cuánto pesa Italia en la economía europea

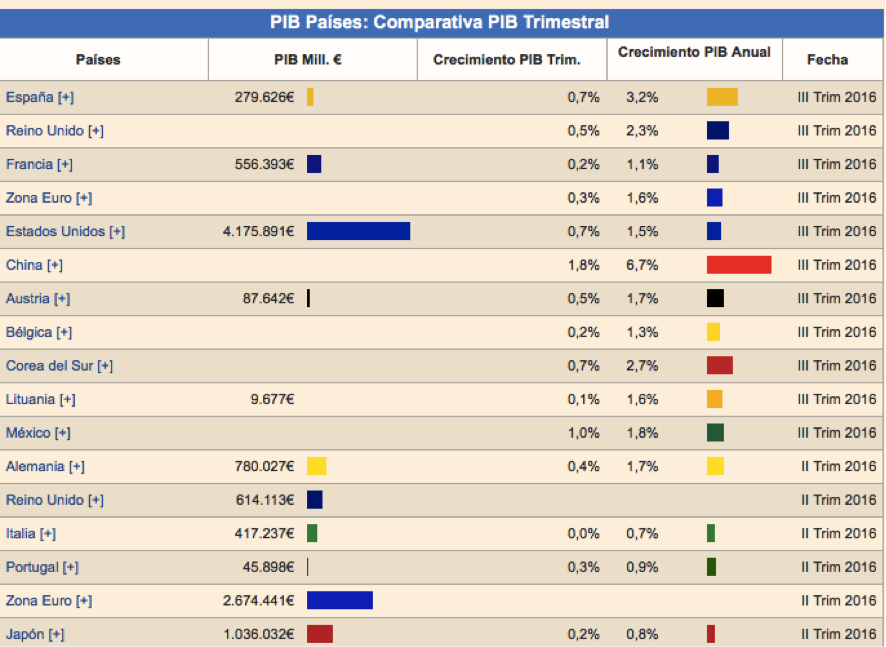

Tras Alemania y Francia, Italia es el país más importante de la Eurozona en cuanto a peso de PIB. En el cuadro que se muestra a continuación se exponen los últimos datos trimestrales de este indicador en los principales países del mundo:

Fuente: Expansión/Datosmacro.com

El crecimiento anual del PIB italiano es muy débil, casi cinco veces por detrás de España, y así lo están reflejando los mercados de renta variable (la bolsa italiana acumula el mayor descenso en el año con una caída superior al -20%).

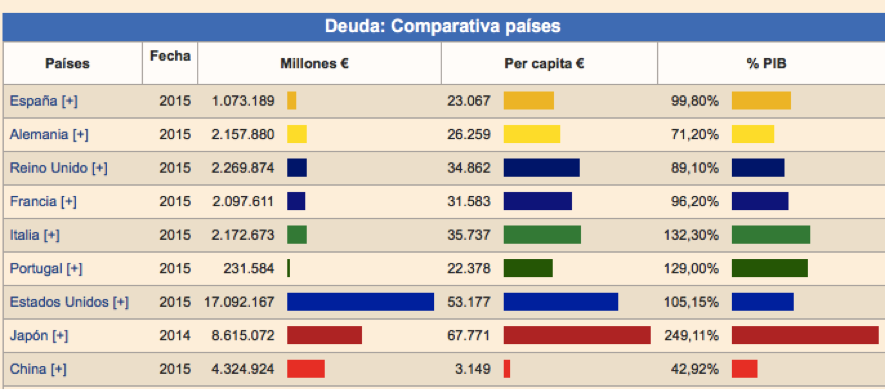

La deuda pública italiana es la mayor en términos absolutos y relativos de los principales países del Euro y una de las mayores del mundo. Su sostenibilidad pasa por la continuidad de Italia en la UE (algunos hablan ya de otro referéndum sobre su pertenencia, como sucedió en Reino Unido) y su mantenimiento dentro del club del Euro. El siguiente cuadro refleja esta situación.

Fuente: Expansión/Datosmacro.com

¿Qué puede suceder si gana el No?

En caso de una victoria del No, especialmente si fuera por bastante margen, Renzi perdería el control de su partido, el Democrático de centro izquierda, se forzaría su dimisión y habría que considerar un nuevo marco político con un candidato distinto quien, en caso de no poder formar Gobierno, provocaría la celebración de elecciones generales, reforzando así el riesgo populista y antieuropeista. La prima de riesgo del bono italiano se dispararía (lleva ya varios meses por encima de la española) y su mercado de acciones caería. El contagio a las zonas periféricas, España y Portugal, se produciría de inmediato.

No obstante, tras la primera sobrerreacción, la curva española tendería a normalizarse de nuevo. El sector financiero sufriría en bolsa por la problemática de solvencia de algunos bancos italianos y arrastraría, en el corto plazo, al resto de la bolsa. ¿Una nueva oportunidad de compra como sucedió con el Brexit y la victoria de Trump? Dependerá del margen que se produzca en la victoria del No y de las declaraciones y posicionamientos posreferéndum por parte de los políticos italianos.

¿Y si gana el Sí?

Esta opción está por detrás en los sondeos pero, vista la escasa representatividad de éstos en los últimos procesos electorales, podría suceder. Lógicamente, en ese escenario, los mercados reaccionarían al alza, especialmente los periféricos de renta fija, asumiendo una intensificación de las reformas de control de gasto y el cumplimiento con los criterios de la Eurozona que Renzi intenta impulsar desde hace varios trimestres.

Como no sabemos qué va a pasar…

Finalizo esta entrada con la misma recomendación que hacía en este foro hace menos de un mes, previamente a las elecciones en Estados Unidos y ulterior victoria de Donald Trump. La solución para el inversor se encuentra en tres palabras: diversificar, diversificar y diversificar. Para más información, mirar el post publicado a principio de mes (y otros de meses anteriores): http://www.icapital.es/blog/donald-trump-y-la-diversificacion/