En lo que a fuentes de riesgo se refiere, la atención de los mercados financieros ha estado centrada durante los últimos meses en los Estados Unidos. El twitter del Presidente Trump y los movimientos de tipos de interés de la FED están siendo los catalizadores de volatilidad. Parece que China y sus aparentes desequilibrios macroecomómicos han pasado a un segundo plano. ¿Debemos estar tranquilos con la evolución de la primera potencia comercial e inversora mundial? No lo creo, pero tampoco inquietos innecesariamente pues algunos de los planteamientos negativos que con frecuencia se hacen sobre el gigante asiático deben ser matizados.

De dónde viene el crecimiento mundial

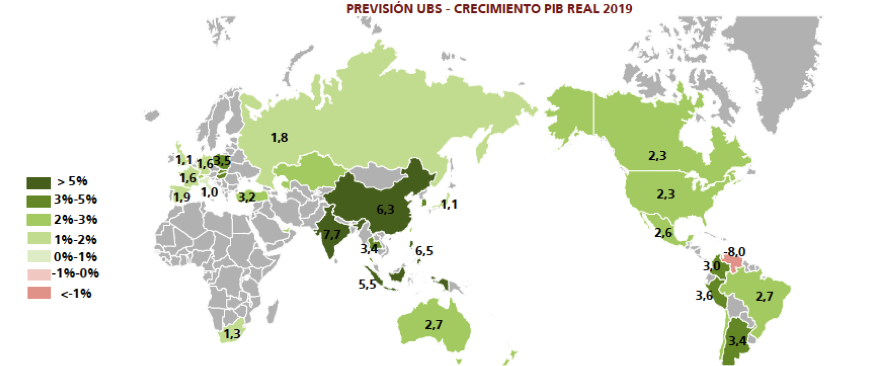

En el siguiente gráfico elaborado por UBS se aprecian de un vistazo las zonas del mundo que más contribuyen al crecimiento del PIB global (el verde más oscuro es mayor crecimiento) con China, junto con la India, a la cabeza.

Fuente: Estrategia de Inversión diciembre 2017, UBS CIO Wealth Management

Desde esta perspectiva, lo que suceda en China es, por tanto, clave para la estabilidad de los mercados financieros internacionales.

Algunos mitos a desmontar

El informe Guide to the Markets de J.P.Morgan (uno de los mejores documentos de análisis a los que puede acceder un inversor) correspondiente al primer trimestre de 2018, explica la realidad de la economía china sin caer en exageraciones y aclarando algunas creencias muy extendidas de poca base analítica que glosaré en los siguientes puntos.

La burbuja inmobiliaria puede no ser tal

La situación del sector inmobiliario en China es vista por muchos analistas como una burbuja desde hace varios años. Sucede que no acaba de explotar por lo que, seguramente, no estemos ante tal burbuja. Nos recuerda el informe de J.P.Morgan que China posee un bajo nivel de desarrollo. De hecho, solo el 58% de su población vive en zonas urbanas (vs. más del 80% en EE. UU. y el Reino Unido), por lo que su entorno inmobiliario no puede analizarse bajo un prisma occidental.

Es muy significativo que un porcentaje inferior al 10% del total de hogares chinos cuenta con una hipoteca. Por todo ello, concluye el informe que los temores a un eventual estallido de la “burbuja inmobiliaria” que desemboque en una crisis similar a la vivida en EE. UU. en 2007 son pura exageración.

Su economía ya no solo está basada en exportaciones de productos a bajo coste

Queda muy claro en el informe de J.P.Morgan cómo China evoluciona lentamente hacia una economía basada en el consumo interno. Mientras las exportaciones ya no crecen como antaño, el nivel de gasto de los consumidores se ha mantenido relativamente estable y sólido y tiene un gran margen de subida.

De hecho, la tasa de ahorro de los hogares chinos se encuentra actualmente en un porcentaje próximo al 40% de los ingresos y es probable que esta tendencia de ahorro vaya reduciéndose a medida que los ingresos de los hogares aumenten y los sistemas financieros y sociales del país vayan desarrollándose. Esto favorecerá además la demanda de los consumidores y contribuirá a que la economía del país pase de estar basada en las exportaciones industriales a fundamentarse en el consumo, como sucede en el caso de las naciones desarrolladas. El consumo representaba el 36% del PIB chino en 2007, antes del cierre de 2016 ya se había incrementado hasta el 39%, y lo esperable es que esta progresión continúe.

El exceso de crédito

El siguiente gráfico muestra el desarrollo del crédito en China:

Fuente: Banco Popular de China, J.P. Morgan Asset Management

Como país emergente por excelencia, el crédito crece con fuerza en China y se ha aludido por muchos al fenómeno del Shadow Banking (banca en la sombra no regulada) como un posible detonante de una crisis financiera global. Los últimos datos publicados por las agencias Moody’s y Reuters sobre esta actividad llevada a cabo por firmas financieras fuera del sistema bancario oficial, muestran una notable desaceleración que es compensada por el crecimiento de los canales de financiación formales.

Conclusión favorable que no complaciente

Concluye el informe de J.P.Morgan con lo que considero un mensaje tranquilizador para la inversión, ya que afirma que mientras la economía china continúe equiparándose con las de otros países más desarrollados, mantendrá un nivel de crecimiento muy superior al de las naciones occidentales avanzadas. Además, la evolución desde su actual condición de productor global a la de consumidor global, contribuirá a mantener un sólido crecimiento mundial con el que hacer frente a los obstáculos demográficos que afloran en Occidente.

No obstante, no debemos olvidar que pese al sistema económico planificado de China, su economía ya no puede vivir ajena a los ciclos globales y la capacidad de las autoridades chinas para mantener el actual ritmo de crecimiento a largo plazo está cada vez más condicionada por la globalización y las tensiones internacionales.

Asesórense bien y sean prudentes.