Tras el comienzo de la crisis financiera global ligado a la quiebra de Lehman Brothers y el hundimiento de las bolsas en 2008, los mercados de renta variable de los países desarrollados (PPDD) comenzaron su recuperación en distintos momentos. El japonés, siempre especial como su economía, fue uno de los últimos en hacerlo pues no fue hasta bien entrado 2012 que empezó a reponerse (recordemos que, desde el máximo de 2007, cayó casi el 60% en año y medio). Ahora, después de dos años bastante erráticos, parece que la bolsa japonesa puede volver a brillar y dejar de ser el mercado de renta variable más retrasado en su subida en 2017 (acumula en torno al +3% vs. +8,5% de media del resto de PPDD). Expondré a continuación los motivos para ello.

Las subidas de tipos de la FED son favorables para la renta variable japonesa

Existe un elevado consenso sobre el hecho de que la Reserva Federal de EEUU va a mantener el ritmo de subidas de tipos de interés. Veremos a qué velocidad pero, a final de año, se espera que los Fed Funds se encuentren a una tasa mínima del 1,5% o por encima (desde el 1% actual). Esto podría favorecer la debilidad del Yen y con ella las subidas de las cotizaciones de muchas empresas japonesas netamente exportadoras que ganarían en competitividad vía su divisa (éste fue el caso de muchas compañías inglesas en 2016 tras el referéndum del Brexit).

Además, el Banco de Japón sigue comprometido con la gestión de la curva de tipos para elevar la inflación y evitar la apreciación del Yen y, como opinan los analistas de Deutsche Bank, está dispuesto a volver a intervenir en los mercados cuando sea necesario. Se trata de otro ejemplo del protagonismo de los bancos centrales (Draghi y Yellen también siempre en la sombra) y de su modulación de las variables económicas y, con ellas, de las bolsas.

La relación de la bolsa japonesa y la cotización del Yen se aprecia muy bien en el siguiente gráfico.

Fuente: FactSet, TOPIX, J.P. Morgan Asset Management; datos a 10 de mayo de 2017.

Históricamente, nos recuerda JP Morgan, los períodos de depreciación del Yen han tendido a impulsar el comportamiento de la bolsa japonesa.

Muy poco a poco, pero la economía japonesa avanza

Desde la elección de Trump, el yen está más débil, el crecimiento de la economía japonesa parece tomar tracción y hay mayores expectativas de inflación futura. De hecho, la aceleración del crecimiento económico mundial ha ayudado a que en el 1T de 2017 el PIB de Japón avanzara a ritmos del +2,2% trimestral anualizado frente al +1,4% anterior.

La evolución de las exportaciones japonesas es el mejor ejemplo de la progresiva recuperación de dinamismo de su economía y de las posibilidades de mejora de los precios de sus acciones.

Fuente: Deutsche Bank Wealth Management.

El saldo exterior mejora y en abril el superávit por balanza de cuenta corriente se situó en 1,7 billones de yenes, impulsado por el superávit comercial y el efecto positivo de la repatriación de capitales por el final de su año fiscal.

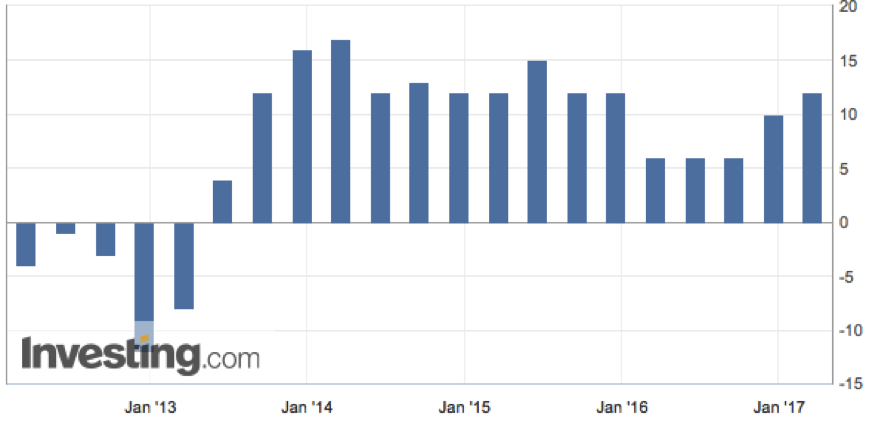

El índice Tankan, en el gráfico a continuación, también refleja avances.

Fuente: Investing.com

El índice Tankan indica las condiciones empresariales de las grandes manufactureras. La información se calcula a partir de una encuesta de 1200 grandes fabricantes de Japón. Es un indicador clave de la economía japonesa ya que ésta depende en gran medida de la industria manufacturera. Por encima de cero indica mejora de las condiciones, mientras que por debajo de cero indica empeoramiento.

Fuente de diversificación cuya presencia en cartera está justificada

Nuestra visión favorable de la bolsa europea como mejor activo para 2017 se mantiene invariable. Ello no quita que contar con activos ligados a la bolsa japonesa no pueda ayudarnos en este ejercicio: además de reducir riesgo gracias a la inclusión de sectores y de un área geográfica diferentes, tener fondos de inversión de bolsa japonesa de calidad supone adquirir un tipo de activo cuya valoración es especialmente atractiva con respecto a otros mercados de renta variable.

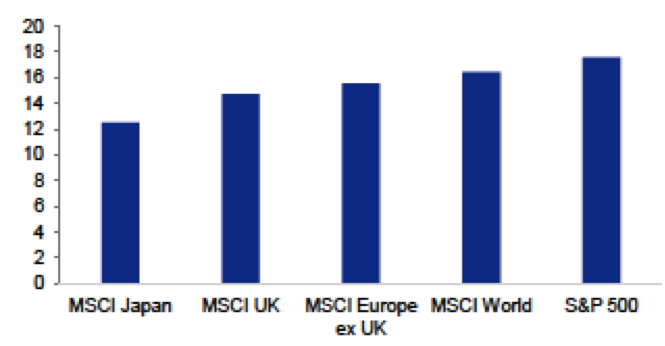

Forward P/E de las principales bolsas

Fuente: Deutsche Bank Wealth Management.

Fuente: Deutsche Bank Wealth Management.

El PER calculado con los beneficios estimados para los próximos 12 meses sitúa al mercado japonés como el más barato en estos momentos.

Todavía quedan tres años para los Juegos Olímpicos de Tokio, pero quizás sea ya el momento de inaugurarlos en las carteras.