En el post de la pasada semana exponía la dificultad de predecir el comienzo de las recesiones y de las caídas de las bolsas a ellas asociadas. Hoy, con el siempre incierto mes de agosto a la vuelta de la esquina, voy a describir las dos grandes visiones actuales con más adeptos sobre el mercado bursátil y por cuál creo debería de tomarse partido.

El crecimiento sigue recobrando fuerza y las bolsas lo van a seguir reflejando…

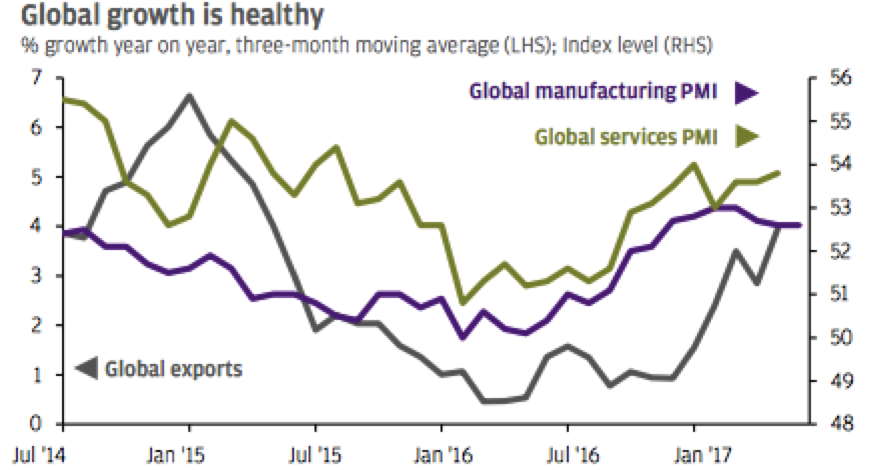

Esta es la visión de, entre otros, JPMorgan, quien considera que los inversores son cada vez más conscientes de la consistencia mostrada por el crecimiento global. Apoyan esta visión en los favorables indicadores de confianza empresarial que se trasladan a los datos oficiales como muestra el siguiente gráfico que los incluye (líneas verde y morada) junto con el dato de crecimiento de exportaciones global (línea gris) que se muestra especialmente positivo:

Además, recuerda JPMorgan en su último resumen semanal de mercados, que “la fortaleza de las encuestas de actividad económica fuera de EEUU ha relevado a un segundo plano la preocupación por una desaceleración en América; como la tendencia global continúa al alza y los riesgos políticos van disminuyendo, podría continuar siendo un buen escenario para la renta variable global”.

En esta misma línea se manifiesta un reciente informe de UBS que describe cómo el comercio global se encuentra en niveles récord del PIB real mundial, señal de una economía global saludable.

…pero no faltan visiones negativas

Maurizio Novelli , Portfolio Manager del Lemanik Global Strategy Fund al que ya he citado alguna vez en este blog, ofrece en su último informe de gestión una visión realista de la economía estadounidense resaltando los elementos negativos:

- Crecimiento débil que no acaba de mejorar por lo que explico en los dos siguientes puntos.

- Recientes datos de consumo que muestran debilidad (sobre ello recomiendo la lectura de este artículo de Bloomberg.com que explica cómo crece más el uso de tarjetas de crédito que los ingresos reales en EEUU).

- Las economías occidentales se encuentran en la típica “debt trap” (la trampa de la deuda) pues el incremento de la deuda ya no provoca el mismo crecimiento que en el pasado. Según los cálculos de Novelli, para que la economía de EEUU crezca al 3%, debería incorporar un 12% de deuda cada año, lo que supondría que en tres años la suma de deuda pública y privada subiría del 357% del PIB al 400%.

Por ello, vista la dificultad de impulsar el crecimiento vía la demanda y el sistema financiero, Novelli cree que cuando los inversores se den cuenta del volumen de deuda que se necesita para impulsar el crecimiento, podría producirse un colapso en los mercados. Además, cree que la Reserva Federal conoce bien esta situación y su actual Presidenta, Janet Yellen, no quiere acabar su mandato con un estallido de la burbuja del crédito y de las bolsas.

Debido a lo anterior, los tipos de interés a ambos lados del Atlántico han comenzado a repuntar y se va reduciendo rápidamente el volumen de renta fija con tipos negativos, como nos recuerdan los siguientes gráficos que Juanma Jiménez de Pimco enviaba hace unos días:

Fuente: FT y Bloomberg

El primero muestra cómo los tipos de interés (línea azul) que espera el mercado de los Bancos Centrales crecen más que la inflación (línea amarilla) y el segundo refleja cómo va cayendo el importe de bonos con TIR negativa.

Con qué visión quedarnos

Estimo que el crecimiento económico está realmente tomando tracción favorable en Occidente y así lo reflejan las bolsas. Esta semana conoceremos el PIB 2T-17 adelantado en EEUU, que debería repuntar tras el ajuste en el 1T, y los PMIs de julio tanto en EEUU como en Europa de los que confío que también exhiban fortaleza económica.

Pero, por otro lado, la dependencia de la acción de los Bancos Centrales es enorme. A lo sucedido la pasada semana tras el discurso de Draghi me remito: caídas en las bolsas y subida de la cotización del Euro por las dudas que el mercado interpretó en su mensaje.

Considero que ahí va a continuar estando la clave para que las bolsas mantengan una evolución positiva, es decir, el mercado necesita consistencia, adaptación al entorno económico y credibilidad en los mensajes del BCE y de la FED. Difícil combinación pero, con todo, creo que los banqueros centrales van a continuar haciendo su trabajo de manera pragmática y favorable para los mercados y que la renta variable lo reflejará con subidas; en cambio, si apreciáramos dudas o temores en sus mensajes, sería mejor, en función lógicamente del nivel de riesgo que aceptemos, reducir el peso de renta variable o salir de bolsa.